1: Introdução

O primeiro a ter em mente é que o termo Selic pode ter duas conotações igualmente válidas. Existe a meta da taxa Selic, esta definida pelo Copom (Comitê de Política Monetária) do Banco Central do Brasil e serve como taxa percentual de referência em nosso país. Nesse sentido ela é usada como meio de recompensar o investidor, pagando a ele, por meio de juros, o seu investimento.

A segunda Selic, por assim dizer, é a taxa Selic diária, tecnicamente, Selic Over. Esta última é a taxa efetiva de operações de empréstimos praticadas ao longo de um dia entre bancos, operações estas devidamente lastreadas por títulos públicos. No presente artigo quando se fala de Taxa Selic, estamos falando da taxa de referência do BCB (Banco Central do Brasil).

A taxa Selic tem esse nome no Brasil, mas, obviamente, em outros países existe uma taxa de referência com nomenclatura própria, distinta. Nos Estados Unidos, por exemplo, ela se chama Federal Funds Rate (FED). Na UE é denominada como Euribor (Euro Interbank Offered Rate). A terminologia é diferente, entretanto, há algo em comum entre elas: Todas elas são taxas de referência padronizadas ou estipuladas pelo Estado e que servem de indicador para pagar, recompensar o investidor e são utilizadas como guia no mercado financeiro doméstico.

É com essa taxa Selic de referência que o investidor tem a base de sua rentabilidade frente aos seus investimentos. Não significa que o rendimento será a aplicação direta dessa taxa, mas ela serve como referência para premiar o investidor. Não à toa é, conceitualmente, uma taxa de referência.

2: A Regra de Taylor

John Brian TAYLOR (EUA; 8/12/1946 – …), um economista estadunidense, apresentou, em 1993, uma equação para estimar a taxa de referência de juros a ser aplicada, de forma segura, pelo governo estadunidense. Ela foi desenvolvida e é aplicada na Política Monetária daquele país. Essa equação representa a taxa de referência de juros e seu formato é também replicado pela maioria dos Bancos Centrais do mundo, com algumas variações de pesos para correções e suavizações.

Em suma, a Regra de Taylor pode ser sintetizada na seguinte máxima:

A taxa de referência de juros de um país deve ser maior que o aumento da taxa de inflação para que a autoridade monetária, no caso, o Banco Central do país, consiga alcançar a meta de inflação desejada.

A ideia da proposta era apresentar um meio seguro de estimativa de forma garantir uma baixa inflação e um elevado nível de emprego, o que de alguma forma nos remete à curva de Phillips.

3: Implicações da Regra de Taylor

Isso significa que não basta somente compensar a inflação, a anulando, ou seja, acrescentando a inflação à taxa de referência, o valor deve ser superior a esse aumento, do contrário, a meta de inflação proposta não será atingida. Isso incita a ideia de que há uma dinâmica no cálculo, ou seja, não se trata de um cálculo meramente estático.

Disso resulta outra conclusão. Se o cálculo não é estático, é dinâmico, logo, devemos considerar alterações dinâmicas que são, na verdade, alterações na linha do tempo. E estas alterações devem entrar na equação da Regra de Taylor como variáveis na própria equação.

O modelo proposto por Taylor reflete, de forma bastante precisa a taxa de referência nos Estados Unidos nos anos da década de 1980-1990. Também reflete a realidade, de forma bastante fidedigna, dos Bancos Centrais da maioria dos países. Por isso da sua relevância.

4: Uma análise estática

Nosso primeiro passo é realizar uma análise estática, sem considerar variações na linha do tempo, algo mais simplista. Vamos começar partindo do caso ideal, agregando conhecimento aos poucos, e assim chegar ao caso real.

Nossa ideia é apresentar a forma de como a taxa Selic é calculada pelo Banco Central do Brasil. A equação apresentada ao fim desse artigo não é exatamente a equação usada pelo Banco Central, entretanto, salvo alguns índices diferentes e adendos, a ideia é a mesma. Em termos de Brasil a equação tem um histórico recorrente de estudos para ter uma correção em conformidade a nossa situação de forma que esteja mais acertada; mais afinada com nossa realidade. Nos Estados Unidos, origem da ideia, a equação é praticamente inalterada na linha do tempo, com alteração apenas dos pesos de suavização na equação, que é o que permite refinar o modelo matemático.

Vamos começar nossa análise…

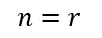

No caso de um Estado com economia perfeita, onde, neste artigo, perfeita entenda-se como um lugar sem inflação, a taxa nominal de rendimento (n) seria igual à taxa real (r), pelo fato de a inflação ser zero. Logo, em um caso ideal, temos:

TAXA DE JUROS NOMINAL (n) = TAXA DE JUROS REAL (r)

O que em termos de relação matemática, nos confere a equação 1:

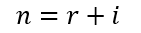

Entretanto, o caso ideal é só nosso começo. Na prática sabemos que existe inflação. Logo, para compensarmos a inflação, a taxa nominal (n) deve considerar além da taxa real (r), que é a que nos interessa de fato, acrescentar a taxa da inflação (i). Assim, a taxa nominal representa, com essa inserção (a inflação), a taxa real de juros acrescida da “realidade” que é a inflação. Assim, neste caso mais próximo da realidade, temos a equação 2, que segue:

TAXA DE JUROS NOMINAL (n) = TAXA DE JUROS REAL (r) + TAXA DE INFLAÇÃO (i)

A equação 2 representa a realidade. Uma realidade estática, destaca-se, mas uma realidade.

Entretanto, por questões de padronização, vamos adotar a apresentação da equação conforme é comumente difundida nos Estados Unidos, uma forma mundialmente mais reconhecida. Para isso vamos substituir “n” por “r”; “r” por “t” e “i” por “p”. Assim teremos:

Onde:

- r: É a taxa nominal de referência. O “r” é de rate, taxa em inglês

- t: É a taxa real de juros a ser pago ao investidor. O “t” é de true, verdade, em inglês

- p: É a taxa de inflação. Provavelmente o “p” deriva de Personal Consumption Expenditures (PCE)

Devemos destacar que o “r” da equação 2 não tem relação alguma com o “r” da equação 3. São elementos distintos.

A equação 2 (ou 3) é a base para a equação de Fisher. Na teoria, a equação 3 deveria funcionar na prática, mas na realidade, na prática, ela não funciona. Confuso? Nem tanto… vejamos!

Na forma como a equação 3 é apresentada, o que estamos dizendo ao investidor é que ele vai receber, de recompensa por seu investimento, o valor da inflação (p), que é uma perda a ser compensada, mais o valor de prêmio (t) que é a recompensa por seu investimento. Ou seja, na teoria, ele vai ganhar sempre. Entretanto, devemos lembrar e ter em mente que variações na linha do tempo podem acontecer, você concorda?

Então, em um belo dia você acorda e percebe que ganhou muito dinheiro em seu investimento e em outro dia, nada belo por sinal, você acorda e percebe que perdeu muito dinheiro em seu investimento. Isso ocorre porque flutuações na linha do tempo podem acontecer. Para nossa alegria e bem dos investidores, a Regra de Taylor faz essa previsão e acrescenta correções dinâmicas, para garantir, ao investidor, o rendimento merecido, o que considera as flutuações na linha do tempo.

5: Uma análise dinâmica: Correção pela inflação

A primeira correção dinâmica que vamos estudar é a partir da inflação. É fácil entender que podemos ter uma previsão teórica da taxa de inflação, mas não é sempre que nossa previsão se confirma na prática. Isso é fácil de entender. Logo, a primeira correção dinâmica, por assim dizer, considera essa variação, entre a meta da taxa de inflação prevista (g, goal; objetivo em inglês) e a taxa de inflação de fato (p), ou seja, a taxa real da inflação. Para uma correção dinâmica da inflação, temos, em termos gerais:

CORREÇÃO DINÂMICA 1 = TAXA REAL – TAXA PREVISTA

CORREÇÃO DINÂMICA 1 = TAXA DE INFLAÇÃO REAL (p) – TAXA DA META DE INFLAÇÃO PREVISTA (g)

Disso resulta a equação 4, onde o termo acrescido à equação 3 é a correção dinâmica 1.

Onde “g” é a meta pretendida de inflação e “p” e “g”, não são necessariamente iguais. A variável “t” é a taxa de juros a ser pago, como recompensa, ao investidor. A variável “p” é a taxa real da inflação, ou seja, o valor medido e calculado a partir de um levantamento prático de valores e aferições. A variável “g” é a meta de inflação a ser atingida. Por isso “p” e “g” não são, necessariamente, iguais. Veja as análises:

ANÁLISE 1: Se g = p, então, não há porque fazer correção, porque a meta prevista foi alcançada. Nesse caso a taxa “r” será somente a taxa real “t” (taxa de recompensa) mais a inflação “p” (taxa de compensação).

ANÁLISE 2: Já, se p > g, ou seja, se a inflação é maior que a meta proposta, logo, (p – g) será maior que zero, ou seja, será um valor positivo. Isso significa que se a inflação “p” for maior que a meta esperada “g” devemos acrescentar uma correção positiva à taxa nominal para compensar a perda sentida pelo investidor pelo aumento da inflação.

ANÁLISE 3: Agora, se a economia for bem e p < g, ou seja, a inflação é menor que o previsto, isso nos dá (p – g) um valor menor que zero; ou seja, a inflação “p” está abaixo da meta “g” e não há porque premiar mais o investidor, porque ele já está sendo premiado com a redução da inflação e com o valor da taxa real “t” que é a sua recompensa natural.

Esse mecanismo é interessante porque torna a taxa de referência, no caso do Brasil, a taxa Selic, como algo dinâmico, assim como é o mercado. Ademais a equação 4 reflete a máxima transcrita no início do artigo (seção 2).

Assim, para flutuações, podemos corrigir, na linha do tempo a taxa de referência de forma dinâmica. O parâmetro “a”, que aparece na equação 4, é o peso da correção, serve como um meio de suavizar a diferença entre a inflação real e a meta proposta da inflação. Dela vamos voltar a falar mais adiante.

6: Uma análise dinâmica – Correção pelo PIB

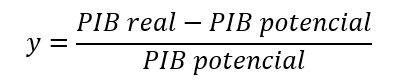

Existe uma segunda correção imposta por Taylor em sua regra. Trata-se do PIB. Neste ponto consideramos o PIB real e o PIB potencial.

O PIB real é o que ocorre de fato. O PIB potencial é aquele que se espera em função das condições disponíveis, é fruto da expectativa diante do cenário econômico e político naquele e daquele momento. O cálculo considera a relação entre eles e essa relação é chamada de Hiato do Produto. Muitas vezes é denominada, ainda, como desvio do produto em relação ao potencial. Ele é calculado, conforme mostrado na equação 5 e é representado pela letra “y”.

ANÁLISE 4: Isso significa que se o PIB real for maior que o PIB potencial (esperado), a economia cresceu mais do que o esperado; logo, mais dinheiro disponível, para a população, o que gera inflação. Para conter a inflação o governo trabalha para reduzir a circulação de moeda no comércio, para isso, incentiva o investimento, o que se dá com o aumento da taxa de referência, o que é mais atrativo para o investidor, deslocando assim, a moeda do comércio para os bancos.

ANÁLISE 5: No caso de o PIB real ser menor que o PIB potencial (esperado), isso significa que a economia vai pior que o esperado. Para incentivar a circulação de moeda o governo reduz a taxa de referência para desincentivar o investimento, o que por consequência faz motivar a circulação da moeda no comércio.

ANÁLISE 6: No caso de PIB real = PIB potencial, a correção não é necessária.

O hiato do produto (y) entra na equação da regra de Taylor com um peso, semelhante à diferença entre a inflação real (p) e a inflação meta (g). O Hiato do Produto é outro parâmetro dinâmico que ajusta a taxa de referência na linha do tempo, em conformidade à situação no momento em que está o país, econômica e politicamente. O parâmetro de peso aplicado ao Hiato do Produto será abordado no próximo tópico e é representado pela letra “b”.

7: Equação da Regra de Taylor

Logo, após as análises, podemos apresentar a equação 6 que é a EQUAÇÃO GERAL DA REGRA DE TAYLOR, a qual tem o seguinte formato genérico:

Onde, “a” e “b” são pesos para a correção. Assim, para a Equação Geral da Regra de Taylor, temos:

- r: Taxa de juros nominal de referência, em valores percentuais

- t: Taxa real de juros paga ao investidor, em valores percentuais

- p: Taxa real de inflação, em valores percentuais

- g: Meta da taxa de inflação, em valores percentuais

- y: Hiato do produto, na forma de índice percentual

- a: Peso adimensional de correção de fatores

- b: Peso adimensional de correção de fatores

8: Caso particular da Regra de Taylor nos EUA

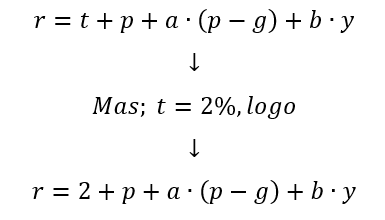

A equação da Regra de Taylor nos EUA é apresentada comumente, em livros, a partir de sua estratégia estadunidense própria. Isso confere um caso particular da equação, com valores próprios. O primeiro a explicitar é a taxa de juros real “t”.

No geral, nos Estados Unidos, que é onde a equação foi apresentada, a taxa real de juros é estimada em 2%, ou seja, t = 2%. Isso faz com que a equação 6, neste caso específico, assuma a seguinte forma, conforme equação 7:

Segundo Taylor, após alguns estudos, ele definiu os pesos “a” e “b” como sendo 0,5. Assim, a equação 7 pode ser reescrita como a equação 8.

Por fim, para os Estados Unidos, a meta de inflação é de g = 2%. Assim, a equação 9 pode ser escrita como:

Reorganizando seus elementos, para deixar no formato comumente apresentado, temos, ao fim, a equação 10, que é a mesma equação 9, com seus elementos remanejados.

Algumas observações são importantes sobre a equação 10. Primeiro, que ela é aplicada no contexto da realidade estadunidense. Para um uso geral devemos utilizar a equação 6. A apresentação da equação 10 é somente para trazer a forma mais comum da equação em literaturas especializadas e facilitar a compreensão e, principalmente o reconhecimento mais fácil por parte do leitor.

Um segundo ponto é que deve-se ter claro que os dois “2” da equação são distintos. O que está dentro dos parênteses é a meta de inflação esperada, ou seja, “g”. Já o que está fora do parêntese é a taxa real de juros a ser pago ao investidor, ou seja, “t”, esta, apresentada a partir da Regra de Taylor em sua formulação original para o caso particular dos Estados Unidos. Por isso os dois parâmetros possuem o mesmo valor em termos de cifra numérica, mas são distintos em termos técnicos e conceituais.

Entretanto, embora a equação 6 (ou 10, no caso estadunidense) seja bastante prática, podemos melhorá-la com a inclusão de uma análise dinâmica de tempo que considere as condições anteriores como fator de correção ao tempo atual. É disso que vamos tratar no próximo tópico.

9: Equação real da Regra de Taylor usado pelo FED

Vamos apresentar a equação da Regra de Taylor utilizada na prática pelo FED. Não vamos apresentar a equação utilizada no Brasil porque temos um histórico de modificação dos elementos (não somente os pesos) da equação, o que se vê na quantidade de estudos que buscam apresentar, cada qual, melhor opção ao caso do Brasil. Isso tornaria o texto mais complexo e o artigo perderia o sentido da simplicidade que é nosso objetivo maior.

Para começar devemos ter clara a ideia que o valor de hoje deve considerar a equação 6 mais as variações ocorridas (i) – em um único tempo pretérito próximo ou (ii) – considerando vários tempos pretéritos. Isso tende a dar estabilidade ao valor final e garantir maior certeza e confiabilidade dos cálculos e de seu valor final.

Imagine que sabemos a taxa de erro a partir da taxa da meta da inflação ao longo dos meses anteriores. Assim, com mais facilidade e maior garantia de acerto, podemos afirmar que a taxa nominal “n” deve ter o valor “X”. Quanto mais valores pretéritos, mais fácil fica a previsão do valor presente. Na prática não são usados muitos valores pretéritos, apenas uma pequena parcela já serve, quando muito dois tempos pretéritos, na maioria, se usa um tempo pretérito porque a correção já ocorre ao longo de uma série de correções em cadeia.

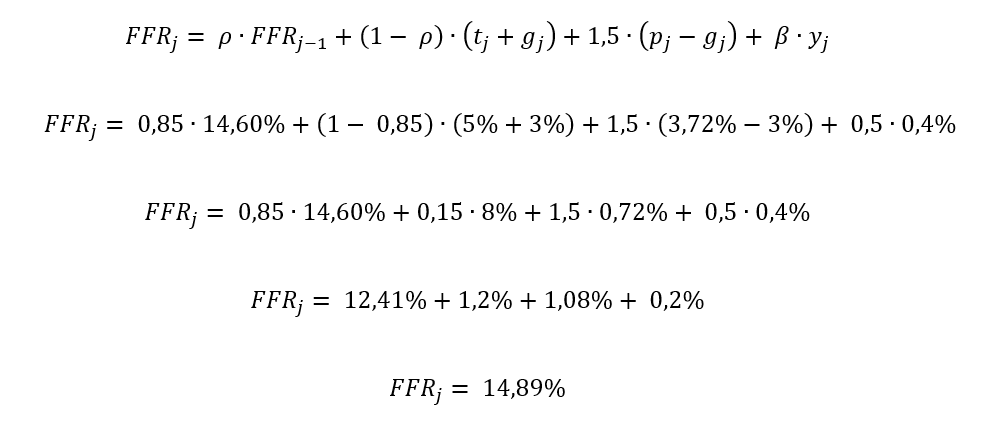

Isso chama-se recursivo. Porque “volta o curso” para corrigir o curso atual. Quando se fala em “voltar o curso”, o que se está dizendo é que se “introduz informações pretéritas ao tempo atual”. Para facilitar a explicação vamos apresentar a equação real utilizada pelo FED e, a partir dela, realizar as explicações pertinentes.

Onde:

j: Trimestre qualquer do ano

FFRj : Do inglês; Fund Federal Rate. É a taxa nominal calculada para o trimestre corrente “j”

FFRj-1 : Do inglês; Fund Federal Rate. É a média da taxa nominal calculada para o trimestre anterior

t: Taxa de juros real paga ao investidor no trimestre “j”

g: Meta da taxa de inflação no trimestre “j”

p: Taxa real da inflação no trimestre “j”

y: Hiato do Produto para o trimestre “j”

ρ: Suavização da Taxa de Juros ]0; 1[; onde no original de Taylor é zero e hoje o FED usa 0,85

β: Suavização do Hiato de Produto ]0; 1[; comumente usado 1,0 pelo FED, o original de Taylor é 0,5

Vamos fazer uma análise desta equação.

A parte destacada em azul corresponde à correção a partir do tempo anterior, ou seja, ao trimestre anterior. Esse é o elemento recursivo da equação porque utiliza o valor do trimestre anterior. Isso porque ele é a taxa nominal de juros utilizada no trimestre anterior e serve como referência para compor a taxa nominal de juros do atual trimestre.

As partes destacadas em amarelo são as mesmas da equação 6. No caso do Hiato do Produto, o peso de correção β utiliza o mesmo valor, qual seja, 0,5. Já no caso da diferença entre a taxa da inflação e a meta da inflação prevista, o peso utilizado é diferente, não sendo mais 0,5 e sim 1,5. Tanto o valor de β (=0,5) como o valor de 1,5; são pesos para correção e suavização dos valores correspondentes.

Por fim, a parcela em destaque com a cor vermelha é a taxa real de juros a ser paga ao investidor, acrescida da meta da taxa da inflação, suavizadas pelo valor ρ que vale, comumente, 0,85. No presente caso a suavização é de 0,15; ou seja, 15% do valor da taxa real paga ao investidor acrescido da própria meta de inflação a ser atingida.

Nestes moldes, a equação nos diz que a Taxa Nominal (FFR) para um trimestre qualquer (j) deve ser a Taxa Nominal do trimestre anterior (FFRj-1), corrigido em 50% a mais (1,5) da diferença entre a inflação real (p) e a meta da inflação (g); mais a metade (0,5) da diferença entre a projeção do PIB real do trimestre e o PIB projetado para o trimestre (ou seja, o Hiato do Produto – y); mais um prêmio de uma parcela de 15% da taxa real de juros a ser pago ao investidor (t) acrescida da própria meta da taxa da inflação (g).

Note que o fato de a taxa real “t” acrescida da meta da inflação “g” ser de somente 15% (= 1 – ρ) não é um problema porque a ela é acrescida a parcela complementar de 85% (ρ) sobre a taxa de referência do tempo pretérito imediatamente anterior. Em termos gerais, o investidor não sai perdendo; o que existe nesta equação é a ponderação de pesos para equilíbrio das finanças da autoridade monetária (Banco Central); o investidor e a sociedade que terá, em tese, uma inflação prevista e, por isso, controlada.

Essa mesma ponderação pode ser vista nos pesos 1,5 e 0,5. Como cada peso, em teoria, deve limitar-se em “1”; no caso patente, o excesso de 0,5 no peso de 1,5 é compensado no peso 0,5. Ou seja, na média, os limites são mantidos em seus máximos.

Outro ponto sobre o peso “1,5” é que ele demonstra que a correção aplicada entre a taxa real de inflação e a meta de inflação prevista é bastante considerada. De menor importância é o Produto de Hiato (y), já que sua contribuição para a correção da taxa é somente a metade da diferença (0,5). Logo, a taxa nominal tem maior influência dos valores de inflação (real e previsto) que do próprio PIB. Ou seja, a inflação é vista como elemento de maior importância que a medida do PIB para a correção final.

10: Histórico da Regra de Taylor no Brasil

A Regra de Taylor no Brasil tem demonstrado variar, sofrendo alterações como forma de obter as correções necessárias para bem representar o caso brasileiro. Os vários estudos demonstram isso. Para fins de conhecimento, segue uma equação geral com maximização proposital de elementos na equação.

Onde:

j: Período qualquer de tempo presente j

j-1: Período de tempo imediatamente anterior ao tempo presente j

j*: Período de tempo que não é o presente (ex-post ou ex-ante)

r (BCB): Taxa nominal de juros do Banco Central do Brasil no tempo j ou j-1

t: Taxa de juros real paga ao investidor no período presente j

g: Meta da inflação proposta para o período presente j

y: Hiato do Produto

ΔU: Taxa de câmbio real (nota: não é a taxa de câmbio nominal e sim a taxa real de câmbio)

α; β; γ; ρ: Pesos para suavização

11: Exemplo Prático

A partir da equação 11, determinar a estimativa da Taxa Selic para o terceiro semestre do ano 2025.

SOLUÇÃO:

TRIMESTRE

01: Terceiro semestre; logo, j = 3 – julho, agosto e setembro do ano de 2025

02: Assim, temos j-1 = 2 – abril, maio e junho do ano de 2025

TAXA REAL

03: Taxa Selic real de abril/2025: 14,15% ao ano

04: Taxa Selic real de maio/2025: 14,65% ao ano

05: Taxa Selic real de junho/2025: 14,90% ao ano

TAXA META (somente para comparação, não é usado no cálculo)

06: Taxa Selic meta para abril/2025: 14,25% ao ano

07: Taxa Selic meta para abril/2025: 14,75% ao ano

08: Taxa Selic meta para abril/2025: 15,00% ao ano

(Referência: https://www.bcb.gov.br/controleinflacao/historicotaxasjuros – consulta em 17/09/2025)

INFLAÇÃO

09: Taxa de inflação em abril/2025: 0,43%

(https://www.ibge.gov.br/estatisticas/economicas/precos-e-custos/9256-indice-nacional-de-precos-ao-consumidor-amplo.html?edicao=43316 – consulta em 17/09/2025)

10: Taxa de inflação em maio/2025: 0,26%

(https://www.ibge.gov.br/estatisticas/economicas/precos-e-custos/9256-indice-nacional-de-precos-ao-consumidor-amplo.html?edicao=43604 – consulta em 17/09/2025)

11: Taxa de inflação em junho/2025: 0,24%

(https://www.ibge.gov.br/estatisticas/economicas/precos-e-custos/9256-indice-nacional-de-precos-ao-consumidor-amplo.html?edicao=43936 – consulta em 17/09/2025)

12: Meta para a inflação em 2025: 3,00% ( = gj)

(https://www.bcb.gov.br/controleinflacao/metainflacao – consulta em 17/09/2025)

13: Taxa real de juros (disponível para 2024): 4,8 – 5,0%. Adotar 5% ( = tj)

(https://www.bcb.gov.br/content/ri/relatorioinflacao/202406/ri202406b11p.pdf – consulta em 17/09/2025)

14: Hiato do Produto y = + 0,4% (aumento do PIB adotado como Hiato do Produto pela proximidade)

(https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/44329-pib-varia-0-4-no-segundo-trimestre-de-2025 – consultado em 17/09/2025)

(Fonte Alternativa: https://blogdoibre.fgv.br/posts/hiato-do-produto-no-1o-tri-de-2024-se-mantem-positivo-pelo-5o-trimestre-consecutivo – consultado em 17/09/2025)

Assim, temos, para o caso brasileiro:

FFRj-1 = (14,15 + 14,65 + 14,90)/3 = 14,60% (itens, 03, 04 e 05)

tj = 5,0% (valor de juros de reais de referência a ser pago ao investidor adotado para o ano) (item 13)

gj = 3,0% de inflação ao ano (item 12)

pj = [(0,43 + 0,26 + 0,24)/3] x 12 = 3,72% (inflação ao ano; para manter mesma base) (itens, 09, 10 e 11)

y = 0,4% (item 14)

ρ = 0,85 (adotado valor dos EUA)

Aplicando esses valores à equação 11, temos:

12: Conclusões do Exemplo Prático

Este valor está em conformidade à realidade praticada pelo Banco Central do Brasil. Isso demonstra que o estudo de Taylor é aplicado no Brasil. Existe algumas alterações de pesos e acréscimo de outras informações, caso da taxa de câmbio, entretanto, no geral, é uma ótima estimativa de partida. Logo, no presente exemplo, a TAXA SELIC calculada é de 14,89%.

TAXA SELIC = 14,89%

Isso garante ao investidor um retorno real de 5,0% no caso de uma inflação de 3,72% ao ano em um cenário de estimativa de inflação de 3,0% no mesmo período. Neste mesmo caso, com um Hiato do Produto de +0,4%; valor aproximado ao crescimento do período.

Nestas condições, onde a Taxa Selic anterior era de 14,60%; nota-se a necessidade de aumentar a TAXA SELIC PRESENTE para compensar a inflação de 3,72%; já que o esperado era de 3,00%. Por isso a TAXA SELIC PRESENTE é, ligeiramente maior que a Taxa Selic do tempo anterior. Pode-se facilmente notar que o crescimento do PIB pouco contribuiu para o cálculo.

REFERÊNCIAS DOS DADOS UTILIZADOS NO CÁLCULO PRÁTICO

(Todas as Consultas foram realizadas em 17 de setembro de 2025)

[ 1 ]: https://www.bcb.gov.br/controleinflacao/historicotaxasjuros

[ 2 ]: https://www.bcb.gov.br/publicacoes/ri

[ 3 ]: https://www.ibge.gov.br/estatisticas/economicas/precos-e-custos/9256-indice-nacional-de-precos-ao-consumidor-amplo.html?edicao=43316

[ 4 ]: https://www.ibge.gov.br/estatisticas/economicas/precos-e-custos/9256-indice-nacional-de-precos-ao-consumidor-amplo.html?edicao=43604

[ 5 ]: (https://www.ibge.gov.br/estatisticas/economicas/precos-e-custos/9256-indice-nacional-de-precos-ao-consumidor-amplo.html?edicao=43936

[ 6 ]: https://www.ibge.gov.br/estatisticas/economicas/precos-e-custos/9256-indice-nacional-de-precos-ao-consumidor-amplo.html

[ 7 ]: https://www.bcb.gov.br/controleinflacao/metainflacao

[ 8 ]: https://www.bcb.gov.br/content/ri/relatorioinflacao/202406/ri202406b11p.pdf

[ 9 ]: https://agenciabrasil.ebc.com.br/economia/noticia/2025-09/pib-cresce-04-no-segundo-trimestre-mostra-ibge#:~:text=De%20acordo%20com%20o%20instituto,2021%20(%2D0%2C6%25).

[ 10 ] https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/44329-pib-varia-0-4-no-segundo-trimestre-de-2025

[ 11 ]: https://blogdoibre.fgv.br/posts/hiato-do-produto-no-1o-tri-de-2024-se-mantem-positivo-pelo-5o-trimestre-consecutivo