1: Introdução

Educação Econômica no Brasil ou é inexistente ou é muito mal estruturada. Essa é uma realidade. Algumas propostas fomentam ensinar sobre empreendedorismo, mas na maioria das vezes não conseguem vencer a barreira entre teoria e prática.

São ótimos cursos em termos de teorias, mas dinheiro não é uma teoria, e sim uma realidade. Sair da teia das teorias para navegar nos mares da realidade não é tão simples. Isso porque não basta entender conceitos, há que compreendê-los, há que interiorizá-los. E para conseguir isso só é possível através de uma única forma: PENSAR!

Mas não se trata de pensar somente, mas saber pensar. Não é o que pensar, mas como pensar. E isso faz a total diferença em um processo de aprendizagem. Sair do discurso vazio e da repetição para dar corpo real às teorias e conceitos não é fácil, é um caminho a percorrer, é todo um processo.

E este é o objetivo da VOX HOMINIS com o trabalho que realiza, ensinar as pessoas a pensarem, ensinar a desenvolver o raciocínio crítico. Por isso a necessidade urgente de COMO PENSAR e não o que pensar. Não damos o peixe, mas damos a vara e ensinamos a como pescar.

Por isso, para desenvolver as bases para um investidor, o primeiro é conhecer a terminologia utilizada. E esta página tem essa função, dar a nomenclatura básica para que cada qual possa ter a capacidade de se desenvolver e aprender por si mesmo, de forma autônoma. Por isso nosso lema é: CONHECIMENTO, CONSCIÊNCIA E ÉTICA.

Bons estudos!

2: Organização

Este glossário, com 236 expresões, foi estruturado de forma progressiva, com os termos organizados por segmentos e, dentro destes, em ordem alfabética. Isso permite ao leitor se familiarizar gradualmente com os termos e, de forma natural, assimilar o conteúdo. Assim, temos os seguintes segmentos:

Termos Gerais do Mercado: Reúne os principais conceitos introdutórios, explicando o que é o mercado.

Fundamentos Contábeis: Reúne os principais conceitos e estruturas contábeis, apresentando os dados base que sustentam a análise financeira.

Custos, Taxas e Encargos: Segmento referente aos custos envolvidos nas operações financeiras e investimentos.

Mecanismos e Métodos de Análise: Segmento referente a “como analisar o mercado financeiro”.

Indicadores de Rentabilidade e Desempenho: Segmento referente à aferição do retorno.

Indicadores de Risco: Segmento referente à aferição de riscos.

Indicadores Fundamentalistas (Ações): Segmento referente a como avaliar ativos.

Indicadores Técnicos (Análise Gráfica): Segmento referente a como operar e/ou interpretar preços.

A sequência é lógica e progressiva, para facilitar a compreensão do leitor médio. Apresentamos equações, sem explicá-las nesta página. Para aprofundamento, consulte os conteúdos específicos disponíveis no site.

3: Termos Essenciais de Finanças

A seguir, os segmentos e seus principais termos:

TERMOS GERAIS DO MERCADO

ACIONISTA: Aquela pessoa que tem ações de uma empresa.

AÇÕES: São frações, partes do capital social de uma empresa. Estas cotas dão direito ao lucro da empresa na mesma proporção da quantidade de ações em sua propriedade. Elas são negociadas na Bolsa de Valores por Lote Padrão ou no Mercado Fracionário. Elas podem ser de 3 principais tipos:

- Ações Ordinárias (ON): São aquelas que dão aos acionistas o direito a voto nas assembleias da empresa.

- Ações Preferenciais (PN): São aquelas que dão prioridade no recebimento de dividendos e reembolsos, mas geralmente sem direito a voto.

- Ações Units: São aquelas que combinam ações ON e PN.

Para investir em ações necessitamos de uma instituição financeira que possa operar junto à Bolsa de Valores. Estas instituições são as corretoras.

ALOCAÇÃO DE ATIVOS: É quando o capital é distribuído de forma a obter equilíbrio entre retorno e risco. Tecnicamente, é distribuir o capital em diferentes classes de ativos, tais como renda fixa, renda variável, imóveis, ações, criptomoedas, entre outros. Essa diversificação do uso do capital em diferentes formas de investimentos, é a alocação de ativos.

ATIVOS: Ativos têm por finalidade aumentar a receita ou o patrimônio. Representa o capital das mais diversas formas. Tecnicamente, são bens, direitos ou instrumentos financeiros. São bens aquilo que a empresa possui. São direitos aquilo que a empresa pode receber. São instrumentos financeiros aquilo que pode ser negociado.

- Os bens são ativos tangíveis, são físicos. São exemplos, dinheiro em espécie, joias, ouro e outros metais (se físicos), máquinas, equipamentos, terrenos, casas e qualquer outro imóvel, veículos, eletrônicos, entre outros. É um valor direto. Natureza: Física.

- Os ativos são direitos quando são intangíveis, não são físicos. São exemplos, contracorrente, poupança, patentes, marcas, direitos autorais, propriedades intelectuais, softwares, entre outros. É o fluxo de um valor futuro. Natureza: Jurídica.

- Os instrumentos financeiros são contratos que podem ser negociados, comprados ou vendidos. São exemplos, cheques, cartão de débito, cartão de crédito, ouro e outros metais (se negociados no mercado e não são físicos), ações, títulos públicos, debêntures, derivativos, entre outros. Permite negociação de um direito adquirido. Natureza: Contratual, mercadológica.

Todo instrumento financeiro é, obrigatoriamente, um direito, mas nem todo direito é um instrumento financeiro. Em suma, ativo é tudo aquilo que aumenta renda e/ou patrimônio, de alguma forma. O contrário de ativo é o passivo.

ATIVOS CIRCULANTES: Tecnicamente, são todos os bens e direitos de uma empresa que podem ser convertidos em dinheiro em curto prazo, geralmente, 12 meses. São exemplos, dinheiro em caixa, dinheiro no banco, mercadorias, matérias-primas, investimentos em curto prazo, contas a receber. Todos estes exemplos são ativos que podem ser convertidos em dinheiro em um prazo curto de até 12 meses.

ATIVOS NÃO CIRCULANTES: Tecnicamente, são todos os bens, direitos e investimentos que só poderão ser convertidos em dinheiro a longo prazo, geralmente, acima de 12 meses. São exemplos, investimentos a longo prazo, imóveis, móveis, veículos, ações, máquinas, marcas e patentes, entre outros.

ATIVOS TOTAIS: Considerado o mesmo que Patrimônio Bruto. É o total de bens, direitos e investimentos de uma empresa.

B3: B3 – Brasil, Bolsa, Balcão. É a Bolsa de Valores oficial do Brasil, sediada em São Paulo. A B3 tem o Ibovespa que é o principal índice de desempenho das ações negociadas pela B3. A própria B3 é uma sociedade de capital aberto. Até abril de 2026 a B3 possui monopólio de operações em Bolsas de Valores no Brasil.

BANCO CENTRAL (BC): É uma instituição financeira. Autoridade monetária responsável pela política monetária, controle da inflação e estabilidade do sistema financeiro. No Brasil é o Banco Central do Brasil. Cada país, no geral, tem sua autoridade monetária, e cada qual com seu nome específico.

BANCOS: São instituições financeiras que fazem a custódia do dinheiro e servem como intermediário entre o poupador e o tomador de empréstimos.

BENCHMARK: É a verificação de desempenho de um investimento, quando este é comparado a uma referência. Cada tipo de investimento tem sua referência e esta referência é um indicador.

- CDI (Certificado de Depósito Interbancário): Referência principal para renda fixa e produtos pós-fixados.

- Ibovespa: Referência principal para ações, ou seja, renda variável.

- IFIX: Referência para fundos imobiliários (FIIs).

- IPCA (ou IPCA +): Referência para investimentos que consideram a inflação.

- PTAX: Taxa de referência para fundos cambiais.

Logo, cada investimento tem uma referência, um indicador, que permite avaliar o desempenho do investimento.

BLOCKCHAIN: É uma tecnologia digital de registro que permite armazenar transações e tudo que tenha valor de forma segura, transparente e imutável.

BOLSA DE VALORES: É uma instituição financeira. Ela organiza, custodia e viabiliza a negociação de ativos financeiros, como por exemplo, ações e fundos. Até abril de 2026, em termos de capitalização, as 20 maiores Bolsas de Valores do mundo são:

01: New York Stock Exchange – NYSE (EUA)

02: Nasdaq (EUA)

03: Shanghai Stock Exchange – SSE (China)

04: Euronext (União Europeia/Várias sedes)

05: Japan Exchange Group – TSE (Japão)

06: Shenzhen Stock Exchange – SZSE (China)

07: Hong Kong Stock Exchange -HKEX (Hong Kong)

08: London Stock Exchange – LSE (Reino Unido)

09: National Stock Exchange of India – NSE (Índia)

10: Bombay Stock Exchange – BSE (Índia)

11: Toronto Stock Exchange – TSX (Canadá)

12: Deutsche Börse – Frankfurt Stock Exchange (Alemanha)

13: SIX Swiss Exchange (Suíça)

14: Korea Exchange – KRX (Coreia do Sul)

15: Australian Securities Exchange (ASX) (Austrália)

16: B3 – Brasil Bolsa Balcão (Brasil)

17: Taiwan Stock Exchange – TWSE (Taiwan)

18: JSE Limited (África do Sul)

19: Singapore Exchange – SGX (Singapura)

20: Saudi Stock Exchange – Tadawul (Arábia Saudita)

CÂMARA DE COMPENSAÇÃO: Relaciona-se à infraestrutura do mercado. Instituição que organiza e viabiliza a negociação de ativos financeiros. Também é conhecida como Clearing House. Ela “se coloca” entre o comprador e o vendedor, assumindo o risco de uma das partes não honrar seus compromissos. A B3 é uma Câmara de Compensação.

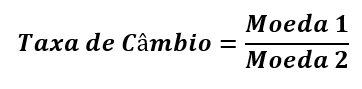

CÂMBIO: É a troca de moedas diferentes, em valores equivalentes, mediante uma taxa de conversão esta baseada no poder de compra e em outras medidas da política cambial dos países em tela.

CAPITAL ABERTO: Empresa que se permite ter ações negociadas publicamente em bolsa de valores, ando vez à participação de investidores (externos) em seu capital, lucro e investimentos. Abrir o capital permite à empresa arrecadar mais capital para promover seu crescimento.

CARTEIRA (PORTFOLIO): É um conjunto de ativos diversificados que juntos compõem os investimentos de um dado investidor. Uma carteira pode conter, ao mesmo tempo, elementos de renda fixa e renda variável, entre outros.

CDS (CREDIT DEFAULT SWAP): Derivativo que se assemelha a um seguro contra inadimplência no mercado financeiro.

CESTA DE INVESTIMENTOS: Termo mais formal para Carteira, Portfolio.

CLEARING: Clearing House ou ainda Câmara de Compensação. Relaciona-se à infraestrutura do mercado. É o sistema responsável pelo processamento, compensação e liquidação das operações. Associado ao B3.

COME-COTAS: Tecnicamente, recolhimento periódico automático de Imposto de Renda (IR) sobre os rendimentos dos fundos de investimento. Trata-se do pagamento do IR, debitado da conta do investidor, pelo Governo Federal, em dois momentos do ano, em meio e novembro, ambos no fim do mês. Ou seja, o investidor não escolhe em pagar ou não pagar, isso porque o débito é feito pelo próprio governo, sem autorização prévia. Hoje (abril de 2026), a alíquota é 20% para curto prazo e 15% para longo prazo, os quais incidem sobre o lucro, ou, tecnicamente, sobre a rentabilidade.

CORRETORAS: Instituições financeiras que intermediam a compra e venda de ativos financeiros, sendo uma ponte entre o investidor e a Bolsa de Valores. São obrigatórias sempre que o investidor queira realizar transações que envolvam ações ou Tesouro direto.

CUSTÓDIA: Relaciona-se à infraestrutura do mercado. É o ato de uma instituição guardar e manter os ativos dos investidores. A empresa que faz isso é uma instituição financeira. Essa instituição financeira garante a propriedade do ativo em nome de seu proprietário e/ou investidor. Exemplos:

- Bancos: Faz a custódia do dinheiro em conta corrente e poupança.

- Corretoras: Faz a custódia da carteira de investimentos.

- B3: Faz a custódia dos investimentos de renda variável, como, por exemplo, as ações.

CVM: Comissão de Valores Mobiliários. É uma instituição financeira, do tipo autarquia em regime especial que regula e fiscaliza o mercado de capitais. Ela é vinculada ao Ministério da Fazenda.

DERIVATIVOS: Instrumentos financeiros, na forma de contrato, associado a algum ativo. O Derivativo não tem um valor, mas reflete (deriva) o valor do ativo. Uma empresa ou investidor pode negociar preço de ações; preço de moedas; commodities; taxas de juros, entre outros. A ideia é preservar patrimônio ou reduzir perdas a médio ou longo prazo. Por isso se negocia um contrato com referência a algum ativo. E é isso que é um derivativo.

DIVIDENDO: É a parcela do lucro de uma empresa distribuída aos seus acionistas. O dividendo pode ser pago a qualquer momento, entretanto, o mais comum é mensal, trimestral, semestral ou anual. É comum, não regra.

DOW JONES: Importante índice que acompanha o desempenho de grandes empresas dos EUA. Ele serve como um termômetro financeiro porque monitora 30 das maiores empresas do mercado estadunidense.

ETF: Exchange Traded Fund. É um Fundo de Investimento, negociado na Bolsa de Valores (B3) como se fosse ações. O ETF pode ter elementos de renda fixa e renda variável, ou seja, constitui uma carteira diversificada de investimentos, mas negociada dentro de um único pacote.

FGC: Fundo Garantidor de Crédito. Instituição financeira que garante o pagamento ao investidor físico (CPF) ou jurídico (CNPJ) de até R$ 250.000,00 por pessoa (CPF/CNPJ) e por conglomerado financeiro, com limite de até R$ 1 milhão a cada 4 anos em mais de uma instituição, por pessoa (CPF/CNPJ). Ele é mantido pelas próprias instituições financeiras (bancos, corretoras e instituições de crédito).

FII: Fundo de Investimento Imobiliário. Fundo de investimento voltado ao setor imobiliário, negociado na Bolsa de Valores.

FOLLOW-ON: Uma empresa quando vende ações, tecnicamente se diz, que ela tem capital aberto na bolsa de valores, no caso do Brasil, na B3. Follow-on, é quando essa empresa que já abriu seu capital, emite venda de novas ações. O objetivo para isso é captar recursos para sua expansão.

FREE FLOAT: É o percentual das ações de uma empresa que está disponível para negociação no mercado, excluindo aquelas em posse de controladores ou investidores estratégicos.

GOVERNANÇA CORPORATIVA: Sistema integrado e concomitante de regras, práticas, estratégias e estruturas utilizadas para que uma empresa, a partir da sua gestão, alcance responsabilidade e transparência como ferramentas corporativas.

HIGH-WATER MARK: Sugere-se ler antes TAXA DE PERFORMANCE. Abreviado como HWM, ou em nosso idioma como Linha d’água. Mecanismo utilizado em fundos de investimento para tornar mais justa a cobrança da Taxa de Performance. Tecnicamente, ele representa o maior valor histórico JÁ ATINGIDO por um fundo de investimento, considerando valores líquidos de taxas. A partir desse ponto, só pode haver novas cobranças da Taxa de Performance quando o fundo ultrapassa esse nível.

Caso haja uma queda no valor do ativo e, na sequência, nova alta, mas esta não ultrapassa o maior valor histórico, então o investidor não deve Taxa de Performance ao gestor. Em termos práticos, isso significa que o gestor só é remunerado novamente se gerar ganhos reais adicionais para o investidor.

Sem esse mecanismo, seria possível cobrar Taxa de Performance mesmo após períodos de perda, o que levaria o investidor a pagar mais de uma vez sobre o mesmo resultado. O High-Water Mark evita essa distorção ao estabelecer um ponto de referência que precisa ser superado antes de qualquer nova cobrança.

Exemplo 1 sem HWM: Com um investimento inicial de R$ 100.000,00; ele rende e sobe para: R$ 120.000,00, e com um benchmark de 10%; neste caso há cobrança da Taxa de Performance. Mas, depois o ativo perde valor e cai para: R$ 105.000,00; depois, sobe novamente para: R$ 115.000,00; ou seja, ultrapassou novamente o benchmark. Neste caso, sem o HWM pode haver nova cobrança, o que resulta que o investidor paga duas vezes sobre o mesmo ganho, logo, é injusto!

Exemplo 2 com HWM: Com um investimento inicial de R$ 100.000,00; ele rende e sobre para R$ 120.000,00, e com um benchmark de 10%; neste caso há cobrança da Taxa de Performance. Logo, neste caso o HWM = R$ 120.000,00. Mas, depois o ativo perde valor e cai para: R$ 105.000,00; depois, sobe novamente para: R$ 115.000,00; ou seja, ultrapassou o valor inicial, mas não o novo benchmark. Assim, não há nova cobrança porque está abaixo de R$ 120.000,00. Com o tempo, sobe para R$ 125.000,00. Agora sim, o valor ultrapassou o benchmark que é R$ 120.000,00. A Taxa de Performance é cobrada sobre o excedente, no caso do exemplo, R$ 5.000,00 (20% sobre esse valor, o que equivale R$ 1.000,00). O novo benchmark agora é R$ 125.000,00.

Assim, o HWM é justo ao investidor e exige do gestor um desempenho satisfatório.

HOME BROKER: Sistema e/ou plataforma online que permite ao investidor comprar e vender ativos na Bolsa de Valores, disponibilizado por instituições financeiras, como corretoras e bancos.

HORIZONTE DE INVESTIMENTO: Período de tempo em que o investidor mantém seu investimento, sem resgatá-lo.

HORIZONTE DE PREVISÃO: É o intervalo de tempo futuro utilizado em uma análise ou projeção.

HORIZONTE DE TEMPO: Período considerado para um investimento ou análise. É o mesmo Horizonte de Investimento.

IBOVESPA: É o principal índice da Bolsa de Valores do Brasil, no caso, a B3. É um indicador de desempenho das ações negociadas pela B3, servindo como um termômetro. É constituída de um carteira com as empresas mais negociadas na B3, com revisão periódica a cada 4 meses. É o principal benchmark no Brasil.

IFIX: É o principal indicador de desempenho dos Fundos de Investimentos Imobiliários (FIIs).

INDEXADOR: É um índice utilizado como referência para correções monetárias ao longo do tempo. Alguns exemplos:

- IPCA: Indicador de inflação. Investimentos a longo prazo e tesouro nacional o utilizam como indexador.

- CDI: Indicador para a maioria dos investimentos em renda fixa.

- SELIC: Índice da política monetária e de investimentos pós-fixados.

- IGP-M: Índice, geralmente, utilizado para reajustar aluguéis.

INDICADOR: Medidor usado para avaliar algum desempenho ou condição.

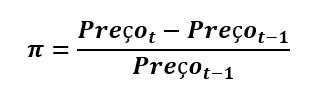

INFLAÇÃO: O conceito geral é: aumento generalizado dos preços.

IPO (INITIAL PUBLIC OFFERING): É a primeira oferta pública de ações de uma empresa, quando ela passa a ter seus papéis negociados na Bolsa de Valores.

LIQUIDAÇÃO: Etapa final de uma operação financeira, onde ocorre a transferência efetiva de recursos e ativos.

LIQUIDEZ: É a capacidade ou facilidade com que um ativo qualquer consiga ser convertido em dinheiro de forma rápida.

- Alta liquidez: Sinônimo de resgate rápido. São exemplos, dinheiro em espécie, a conta corrente, poupança (ambos com resgate imediato), Tesouro Selic (resgate no mesmo dia), entre outros.

- Média liquidez: São os ativos onde a conversão em dinheiro não é instantânea, necessitando de determinado prazo. Pode haver redução do ativo quando do seu resgate. São exemplos, CDB’s sem liquidez diária, Fundos de Investimento, Letras de crédito, entre outros.

- Baixa Liquidez: São os ativos de difícil conversão ou que necessitam de longo prazo. São exemplos, veículos, imóveis, terrenos, debêntures, títulos de longo prazo.

LOTE PADRÃO: É a quantidade de 100 unidades de ações negociadas na Bolsa de Valores. Sugere-se ler AÇÕES e MERCADO FRACIONÁRIO.

MARCAÇÃO A MERCADO: É a atualização diária do valor de um ativo com base em seu preço de negociação no mercado.

MERCADO FRACIONÁRIO: É a negociação de ações em uma quantidade inferior ao Lote Padrão, o que equivale de uma unidade até 99 unidades de ações. Sugere-se ler também AÇÕES e LOTE PADRÃO.

MÉTRICA: É uma medida quantitativa usada para análises, dando um valor que serve como parâmetro indicativo dentro de uma lógica prévia e através de uma escala reconhecida e comparativa.

MSCI ACWI: Morgan Stanley Capital International All Country World Index. É um índice global que acompanha mercados desenvolvidos e emergentes. É um índice de ações construído a partir de aproximadamente 2500 empresas de 23 países desenvolvidos e de 24 países emergentes., com 61% das empresas sendo dos EUA, representando cerca de 85% da capitalização de mercado global, onde 88% são de mercados desenvolvidos e 12% de mercados emergentes. Abrange empresas de vários setores, em especial, TI, finanças e indústrias. Países que compõem o índice: Países desenvolvidos: Alemanha, Austrália, Áustria, Bélgica, Canadá, Dinamarca, Estados Unidos, Finlândia, França, Hong Kong, Irlanda, Israel, Itália, Japão, Nova Zelândia, Noruega, Países Baixos, Portugal, Reino Unido, Singapura, Espanha, Suécia e Suíça. Países emergentes: África do Sul, Arábia Saudita, Brasil, Catar, Chile, China, Colômbia, Coreia do Sul, Egito, Emirados Árabes Unidos, Filipinas, Grécia, Hungria, Índia, Indonésia, Kuwait, Malásia, México, Peru, Polônia, República Tcheca, Tailândia, Taiwan e Turquia.

MSCI WORLD: Morgan Stanley Capital International. É um índice global que acompanha mercados desenvolvidos. É um índice de ações construído a partir de aproximadamente 1300 empresas de 23 países, com 75% das empresas sendo dos EUA. Abrange empresas de vários setores, em especial, TI. Países que compõem o índice: Alemanha, Austrália, Áustria, Bélgica, Canadá, Dinamarca, Espanha, Estados Unidos, Finlândia, França, Holanda, Hong Kong, Irlanda, Israel, Itália, Japão, Noruega, Nova Zelândia, Portugal, Reino Unido, Singapura, Suécia e Suíça.

NASDAQ: É um índice de mercado, com foco em empresas em tecnologia.

PASSIVOS: São as dívidas, encargos, obrigações e qualquer elemento que represente a saída de recurso ou capital de uma empresa ou pessoa. É o oposto de ativo.

PASSIVOS CIRCULANTES: São as obrigações financeiras de uma empresa que devem ser honradas em curto prazo, ou seja, em até 12 meses. São exemplos, salários, pagamento de fornecedores, parcelas de empréstimos, taxas, impostos, entre outros.

PASSIVOS NÃO CIRCULANTES: São as obrigações financeiras de uma empresa com vencimento a longo prazo, ou seja, acima de 12 meses. São exemplos, empréstimos com período de carência, financiamentos, entre outros.

PASSIVOS TOTAIS: É o total das obrigações financeiras de uma empresa, de curto, médio e longo prazo.

S&P 500: É um índice de bolsa composto por, aproximadamente, 500 das maiores empresas de capital aberto dos EUA, o que equivale a 80% do mercado estadunidense.

SEC: Securities and Exchange Commission. Órgão federal, regulador do mercado de capitais dos EUA. É o equivalente à Comissão de Valores Mobiliários (CVM) dos EUA.

SWAP: Tecnicamente, derivativo de troca de fluxos financeiros. Um exemplo explica bem. Duas empresas, A e B. A empresa A tem dívidas em Dólar e a empresa B em Taxa de juros. Eles fazem um contrato de troca de rentabilidade. A Empresa A paga à empresa B o adicional do aumento da Taxa de juros, se houver. Já a empresa B paga à empresa A, o diferencial do aumento do Dólar, se houver. Esse contrato é o Swap. Essa troca ocorre entre indexadores para que uma pessoa (física ou jurídica) possa preservar seu patrimônio. Assim, uma pessoa (física ou jurídica) pode fazer um Swap entre moedas, trocando o risco do aumento do Dólar por Juros, por exemplo. Pode ser um Swap de juros onde no contrato se especifica uma taxa de juros fixa, em detrimento da variação dele, independentemente deste subir ou baixar. Há outros tipos de Swaps. O valor do contrato não se altera, o que muda é o indexador. Isso ocorre para proteção da pessoa.

TAG ALONG: Termo do segmento das ações. É quando os acionistas minoritários conseguem vender suas ações nas mesmas condições que os acionistas controladores em caso de venda da empresa.

TAXA DE JUROS: Valor percentual que se paga ao poupador ou investidor. É o custo do dinheiro no tempo. Pode ser Juros Simples ou Juros Compostos.

TESOURO DIRETO: Programa que permite a pessoas físicas investir em títulos públicos federais, com negociação online. Foi criado em 2002, em parceria com a B3. O investimento é um empréstimo ao governo que o paga com juros.

TESOURO NACIONAL: Órgão do governo responsável pela gestão da dívida pública e emissão de títulos. Está associado ao Ministério da Fazenda e tem por função arrecadar (impostos) e pagar contas do país, bem como administrar as finanças e contas da União, buscando o equilíbrio entre receitas e despesas.

THREE MAJOR U.S. STOCK INDEXES: Nome dado aos conjunto dos três maiores e mais importantes índices de bolsa dos EUA. A nomenclatura aponta o conjunto dos índices Dow Jones, Nasdaq e S&P 500.

TÍTULOS: Instrumentos financeiros que representam uma obrigação de pagamento futuro. É um contrato que vincula um pagamento a posteriori.

TRADE: Operação de compra e venda de ativos com objetivo de lucro. Muito comum Trade de moedas.

FUNDAMENTOS CONTÁBEIS

AMORTIZAÇÃO: É a redução gradual e contínua, das parcelas de uma dívida, que diminuem seu valor na linha do tempo. A cada novo pagamento, o valor presente é menor que o valor imediatamente anterior. Existem vários sistemas de amortização.

CAIXA E EQUIVALENTES DE CAIXA: Tecnicamente, referem-se a recursos de alta liquidez disponíveis imediatamente ou com risco insignificante de mudança de valor. São exemplos, dinheiro imediato, dinheiro para saque, investimentos para resgate em até 90 dias.

CAPITAL DE GIRO: Recursos necessários para financiar as operações do dia a dia da empresa.

CAPITAL SOCIAL: Valor monetário e/ou bens investido pelos sócios e/ou acionistas para iniciar uma empresa.

CAPITAL TOTAL INVESTIDO: É o capital utilizado na operação da empresa. Considera o Patrimônio Líquido e as dívidas para investimento.

CPV: Custo do Produto Vendido. Associado ao custo de produção. É a soma de todos os custos diretos para produzir ou adquirir os produtos que foram vendidos, incluindo matéria-prima, salários, logística (frete e transporte) e armazenagem. Usado no cálculo do Lucro Bruto. Por exemplo, se uma empresa compra 100 caixas de um aparelho de jantar popular, cada qual por R$ 20,00, tendo gasto R$ 500,00 de frete; logo, o CPV destas mercadorias é R$ 2.500,00. Um segundo exemplo, uma empresa que produz almofadas, deve considerar a espuma, o tecido, o salário das costureiras e o gasto com as máquinas. Um exemplo numérico. Uma empresa tem em estoque R$ 15.000,00 no dia 1º de março. No dia 31 de março, seu estoque final é R$ 10.000,00. Ao longo do mês a produção contabilizou um custo de R$ 40.000,00; incluindo salários, matérias-primas e custos com máquinas. Neste caso o CPV de março é R$ 45.000,00 (= 15.000 + 40.000 – 10.000).

CSP: Sugere-se ler antes CPV. Custo do Serviço Prestado. São os gastos diretos na execução de um serviço, como salários dos funcionários, materiais aplicados e depreciação de equipamentos. É análogo ao CPV, entretanto aplicado aos serviços prestados.

CUSTO: Todo valor gasto diretamente para a produção de um bem ou prestação de um serviço.

CUSTOS FIXOS: São todos os custos que independem da produção. São exemplos, salários, aluguéis, financiamentos, empréstimos, alguns impostos ou taxas fixos, entre outros. Mesmo que a produção seja “zero” estes valores existem.

CUSTOS TOTAIS: É a soma dos custos fixos e variáveis.

CUSTOS VARIÁVEIS: São os custos associados, diretamente à produção e/ou prestação de serviços. São exemplos, a matéria-prima, fretes, insumos, transportes, alguns impostos ligados ao percentual da produção ou vendas, comissões, entre outros.

DEPRECIAÇÃO: É a redução de valor de ativos tangíveis ao longo do tempo. Isso impacta o Lucro Líquido e Impostos, reduzindo ambos. Existem várias formas de calcular a depreciação. Abaixo, o cálculo linear.

DESPESAS OPERACIONAIS: Gastos necessários para manter a atividade da empresa o que inclui despesas administrativas, comerciais, entre outras.

DÍVIDA ATIVA: São débitos não pagos ao governo. Dívida com governo.

DÍVIDA BRUTA: São todos os compromissos financeiros que uma empresa tem, de longo, médio e curto prazo. Corresponde ao endividamento total da empresa. É o total de passivos, a dívida total da empresa.

DÍVIDA LÍQUIDA: É a dívida bruta menos os ativos líquidos da empresa, ou seja, caixa, equivalentes de caixa e investimentos. É a dívida real da empresa.

DÍVIDA PASSIVA: São obrigações financeiras devidas a terceiros, que não seja o governo. Dívida com terceiros.

DRE (DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO): Relatório contábil que evidencia receitas, custos e lucros em determinado período.

EBIT: Indicador que mostra a quanto a empresa produz de lucro operacional, ou seja, o quanto uma empresa consegue com a venda de seus produtos. Isso permite comparação entre empresas; pois, compara a arrecadação pela venda de suas operações, sem considerar impostos, taxas e dívidas. Por isso é possível a comparação. O EBIT tem por unidade UM/tempo, onde UM é unidade monetária e tempo é, geralmente, anos. O EBIT é o próprio Lucro Operacional.

EBITDA: Não é um indicador é uma métrica que mede a capacidade de uma empresa em gerar renda a partir de suas atividades principais. Permite entender a eficiência de uma empresa e, assim como o EBIT, comparar empresas. O EBITDA tem por unidade UM/tempo, onde UM é unidade monetária e tempo é, geralmente, anos. Sugere-se ler também EBIT.

FATURAMENTO: Total de vendas realizadas em um período, geralmente equivalente à receita bruta.

FLUXO DE CAIXA (CASH FLOW): Movimentação de entradas e saídas de caixa da empresa.

FLUXO DE CAIXA OPERACIONAL: Caixa gerado pelas atividades operacionais da empresa, o que desconsidera investimentos e financiamentos. Foco nas atividades principais da empresa.

LUCRO BRUTO: É a receita de uma empresa descontado o custo dos produtos vendidos.

LUCRO LÍQUIDO: É a principal métrica de uma empresa, a qual permite verificar se a empresa entrega valor ou não. É o valor resultante da recita menos todas as despesas, incluindo impostos, taxas, e demais custos, operacionais, administrativos, entre outros.

LUCRO OPERACIONAL: É o mesmo EBIT.

NOPLAT: Do inglês, Net Operating Profit Less Adjusted Taxes. É O Lucro Operacional Líquido já descontado os impostos.

PATRIMÔNIO: Conjunto de bens, direitos e obrigações de uma entidade. Ou seja, inclui ativos e passivos de uma empresa.

PATRIMÔNIO BRUTO: Considerado o mesmo que Ativo Total. Sugere-se ler ATIVOS TOTAIS.

PATRIMÔNIO LÍQUIDO: É a diferença entre os Ativos e os Passivos de uma empresa. É a riqueza real dela. São os recursos de uma empresa; pois, considera todos os bens que restaram após descontar todas as suas dívidas e obrigações. O que fica desta subtração é o Patrimônio Líquido.

PROVISÕES: É o reconhecimento de passivos por parte da empresa, mas sem data ou prazo definidos ou conhecidos. São exemplos férias, 13º e ações judiciais.

RECEITA: Toda e qualquer entrada de recursos desde que sejam decorrentes das atividades da empresa.

RECEITA BRUTA: Valor referente ao total das vendas ou serviços realizados por uma empresa sem quaisquer deduções de impostos, taxas, juros, descontos ou devoluções. É o valor gerado pelas venas ou serviços.

RECEITA LÍQUIDA: É o faturamento, a receita após deduções diretas, por exemplo, impostos, devoluções, descontos, entre outros. Não se trata de Lucro Líquido porque a Receita Líquida desconto elementos operacionais e o lucro líquido todas as despesas. São etapas distintas.

RESULTADO FINANCEIRO: Resultado final das operações financeiras, o que inclui rendimentos, encargos e juros pró e contra.

RESULTADO OPERACIONAL: Resultado gerado pelas operações principais da empresa.

CUSTOS, TAXAS E ENCARGOS

CORRETAGEM: Valor cobrado pela corretora ao investidor pelo serviço de intermediação na compra e venda de ativos. O valor depende do modelo, podendo ser valor fixo, valor percentual, por volume transacionado, etc.

EMOLUMENTOS: São taxas cobradas por operações realizadas.

IMPOSTO DE RENDA (IR): Tributo federal, de tipo regressivo e obrigatório cobrado através de uma alíquota sobre os ganhos de pessoas físicas ou jurídicas. A alíquota recai sobre os ganhos, no caso dos salários sobre o salário bruto, no caso de investimentos, sobre o lucro líquido. É cobrado anualmente sobre os ganhos do ano anterior.

IOF: Imposto sobre Operações Financeiras. Tributo federal, de tipo regressivo e obrigatório cobrado através de uma alíquota sobre operações financeiras de curto prazo.

SLIPPAGE: Diferença entre o preço esperado de uma operação e o preço efetivamente executado. A expressão significa “derrapagem”. É comum onde existe alta volatilidade e/ou baixa liquidez.

SPREAD: Tecnicamente, é a diferença entre o valor d e compra e venda de um ativo. Essa diferença pode ser devido ao custo da transação, à margem de lucro da instituição financeira (banco/corretora).

- Spread Bancário: Se um banco oferece CDB a 10% aa e cobra 30% aa para emprestar o dinheiro a um terceiro, logo, o spread bancário é +20 pontos percentuais.

- Spread cambial: É a taxa ou valor percentual cobrada pela instituição financeira quando da realização do câmbio. Por exemplo, se a taxa de câmbio é 1:10, a pessoa dá 1000 UM (unidades monetárias, deveria receber 100 UIM na outra moeda, mas devido ao spread cambial, recebe 99 UM. Assim, o spread cambial foi 1 UM.

- Spread de Mercado (ações): É a diferença entre o maior preço de compra e o menor preço de venda de uma ação qualquer.

TAXA DE ADMINISTRAÇÃO: Taxa cobrada por instituições financeiras (banco/corretoras) pela gestão e administração de fundos de investimento ou do dinheiro depositado.

TAXA DE CARREGAMENTO: Taxa cobrada por instituições financeiras sempre que há movimentação de valores. Essa movimentação inclui aportes (aplicações) e resgates. A taxa é, geralmente, percentual sobre o valor movimentado.

TAXA DE CUSTÓDIA: Valor cobrado por instituições financeiras (bancos, corretoras) pela guarda e administração de compra e venda dos ativos. O valor pode ser fixo, valor percentual ou híbrido.

TAXA DE MARGEM: Valor parcial do saldo do investidor que fica bloqueado pela instituição financeira quando o investidor realiza operações a descoberto, caso da alavancagem e de mercados futuros, por exemplo. A operação estando em conformidade, o valor bloqueado fica novamente disponível. O valor a ser bloqueado depende do ativo, de prazos, da instituição financeira e de como o mercado se movimenta, podendo o valor mudar de um dia ao outro. É uma forma de dar garantia à instituição financeira para evitar que o investidor não consiga cumprir com suas obrigações financeiras caso a operação não alcance o objetivo esperado.

TAXA DE OPERAÇÃO: Taxa cobrada por instituições financeiras pela execução de operações financeiras. A cobrança pode ser um valor fixo ou proporcional ao valor.

TAXA DE PERFORMANCE: Valor variável (remuneração) cobrada quando o fundo supera um determinado benchmark de desempenho. O valor é a partir do excedente do benchmark com relação ao retorno.

Exemplo 1: Um investimento tem um benchmark de 10% e teve retorno de 8%. A taxa percentual cobrada é 20%.

TP = 20% x máx(0, 8-10)

TP = 20% x máx(0, -2); como o máximo entre 0 e -2 é 0; logo:

TP = 20% x 0 = 0

Exemplo 2: Um investimento tem um benchmark de 10% e teve retorno de 15%. A taxa percentual cobrada é 20%. Suponha investimento de R$ 100.000,00.

TP = 20% x máx(0, 15-10)

TP = 20% x máx(0, 5); como o máximo entre 0 e 5 é 5; logo:

TP = 20% x 5% = 1%. Assim;

TP = R$ 100.000,00 x (15%-10%) x (20%) = R$ 1.000,00; essa é a taxa paga à corretora. O investidor fica com R$ 14.000,00 de lucro líquido.

MECANISMOS E MÉTODOS DE ANÁLISE

ALAVANCAGEM: Uso de capital de terceiros, geralmente de uma instituição financeira a qual o investidor opera, na forma de um empréstimo concedido para que ele opere com maior capital do que tem, objetivando maiores ganhos em suas operações com ativos. Essa prática pode aumentar o volume de ganhos do investidor e também suas perdas.

ANÁLISE DE CENÁRIOS: Estratégia utilizada para tomada de decisões que analisa o cenário com a inclusão de variáveis econômicas e de mercado utilizando, no geral, três possíveis cenários: (i) cenário otimista, (ii) cenário pessimista e (iii) cenário base. Assim é possível projetar o maior ganho possível e a maior perda possível.

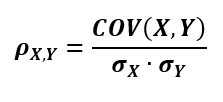

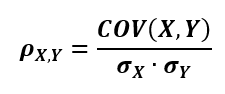

ANÁLISE DE CORRELAÇÃO: Medida estatística que indica o comportamento entre duas variáveis. Ele indica se quando a variável A sobe, a variável B acompanha, também subindo, ou se ela desce. Permite descobrir se há conexões e se há, quais são; se há padrões ou tendências significativas entre dados. O fato de uma variável subir e a outra descer indica relação entre elas. A análise indica se há relação ou não e se há, como é essa relação. A análise de correlação utiliza covariância e desvio padrão.

ANÁLISE DE DRAWDOWN: Avalia as quedas sucessivas de um ativo ao longo do tempo, identificando profundidade, duração e recuperação. Pode indicar drawdown pontual, valor médio, valor máximo, duração, entre outros.

ANÁLISE DE SENSIBILIDADE: Estratégia de análise onde uma variável específica é alterada para compreender o impacto que ela causa no investimento, ou em alguma variável específica. A equação genérica é dada a seguir:

ANÁLISE FUNDAMENTALISTA: Método que avalia ativos a partir da saúde financeira e capacidade de geração de valor de uma empresa. O foco é responder: “Essa empresa vale o preço que está sendo negociada?”. O que se analisa? (i) Receita; (ii) Lucro; (iii) Dívida; (iv) Margens; (v) Fluxo de caixa, entre outros.

Por exemplo, uma empresa, (i) lucra consistentemente; (ii) tem baixa dívida e (ii) cresce ao longo do tempo, logo, tende a ser considerada boa empresa, mas se a ação estiver muito cara pode não ser bom investimento. Assim se procede a uma análise fundamentalista.

ANÁLISE QUANTITATIVA: Abordagem que utiliza modelos matemáticos, estatísticos e computacionais para analisar dados e tomar decisões de investimento. Comum uso de machine learning ou deep learning. Usa, entre outros elementos, regressões numéricas, otimizações e uso de séries temporais. Não raro uso de Transformadas, em especial, transformada Z. Resoluções comuns a partir de cálculo matricial.

ANÁLISE TÉCNICA: Estratégia realiza análise do comportamento dos preços e volumes de mercado por meio de gráficos e indicadores, dentro de um dado período, avaliando históricos para identificar tendências. Utiliza diversos indicadores, tais como RSI, MACD, médias móveis, convoluções, entre outros.

ARBITRAGEM: Prática onde um investidor compra um ativo a um preço menor em um mercado (P1) e o vende a um preço maior (P2) em outro mercado. Essa variação é o retorno, considerando os custos. Essa variação ocorre, geralmente entre instituições financeiras em milissegundos, por isso, é feito por algoritmos (robots) projetados para isso.

ASSET ALLOCATION: Ato de distribuição de recursos (capital para investimento) entre diferentes classes de ativos, visando otimizar a relação entre risco e retorno. Na prática é a criação de uma cesta de investimento. O retorno esperado é calculado a partir da média ponderada em função dos investimentos.

BACKTESTING: Técnica que testa uma estratégia com dados do passado para verificar como ela teria se comportado em outra situação. Por exemplo, “Comprar ativo quando a média de valor de 50 dias cruza acima da média de 200 dias”. Isso é testado nos últimos 10 anos. Com isso se descobre: (i) quantas vezes funcionou; (ii) qual retorno gerou e (iii) qual risco teve. Esse estudo histórico serve para entender o comportamento para ações presentes por parte do investidor.

BUY AND HOLD: É um estilo, uma filosofia de investimento. É o ato de comprar ativos e mantê-los por um período longo, independentemente das possíveis oscilações de curto prazo. A ideia é ter uma renda passiva.

DIVERSIFICAÇÃO: Estratégia de investimento que consiste em distribuir recursos entre diferentes ativos ou classes, com o objetivo de reduzir riscos específicos e/ou aumentar retorno.

EQUILÍBRIO DE NASH: Conceito da Teoria dos jogos. Uma pessoa, física ou jurídica, toma uma decisão para si, de forma a ter o melhor retorno considerando a resposta de terceiros. Nem sempre a escolha é a melhor, mas é a que trará menor prejuízo. Ele nos diz que às vezes escolhemos opções que não queremos de fato, mas é a opção que menos prejuízo nos traz. A opção que realmente nos interessa não traz tanto benefício.

A explicação clássica é feita pelo Dilema do prisioneiro. Dois prisioneiros acusados de um crime são interrogados em salas diferentes. A situação apresentada a eles é:

Situação 1: Se ambos negarem, eles pegarão 1 ano de prisão.

Situação 2: Se ambos confessarem, eles pegarão 5 anos de prisão.

Situação 3: Se um confessar e o outro negar, quem confessou sai livre e o outro pega 10 anos.

A melhor opção (situação 3) “A” é ele confessar e “B” negar. Aqui a decisão de “A” de confessar depende da decisão “B” de negar. No caso das situações “1” e “2”, ambos devem seguir a mesma lógica, sendo que deve haver cooperação e confiança. Caso alguém mude de estratégia, isso impacta o outro.

E é isso que diz o Equilíbrio de Nash. Ele fala que ninguém ganha somente mudando sua estratégia, que ela depende da estratégia de terceiros. No dilema do prisioneiro a melhor resposta é a situação 2, porque é a que apresenta menor risco, ainda que não seja a ideal. O ideal é sair livre, mas isso depende do outro. Por outro lado negar é perigoso porque se o outro confessar o tempo de prisão aumenta para quem negar. Não há como garantir se o outro vai negar. Logo, não se escolhe o ideal, mas o melhor, o de menor risco.

O Equilíbrio de Nash é usado em estratégias e isso inclui a ação no mercado financeiro. Ele permite entender qual a melhor opção, não a ideal. O ideal incorre em maior risco.

GROWTH INVESTING: É um estilo, uma filosofia de investimento. Estratégia que busca investir em empresas com alto potencial de crescimento. Os investidores buscam retornos exponenciais de seus investimentos, muitas vezes reinvestindo seus lucros para promover expansão.

HEDGE: É a práticas de hedge. É uma estratégia de proteção para reduzir ou evitar perdas. Cada ativo tem sua estratégia específica. Alguns exemplos:

- Hedge Cambial: Uma empresa importa insumos, matéria-prima. Por ser uma importação, envolve transação em Dólares Americanos. Para se proteger de uma valorização, onde o Dólar Americano fique mais caro, a empresa compra, antecipadamente, essa moeda, fazendo uma reserva para em momentos de valorização não sentir esse impacto, ou rerduzí-lo.

- Hedge de Commodities: Estratégia onde, em síntese, são fixados preços para evitar quedas futuras.

- Hedge na Bolsa: Utiliza a ideia de contratos futuros. Um exemplo é o dólar futuro, onde o investidor negocia a moeda hoje projetando um valor futuro. Essa estratégia é para fugir de oscilações indesejáveis ao investidor.

LONG & SHORT: Estratégia de investimento que combina compra (long) e venda (short) de ativos na bolsa de valores de forma simultânea, em países distintos, para lucrar com a diferença relativa de preço.

MARKET TIMING: Estratégia que busca prever movimentos do mercado para comprar na baixa e vender na alta. Estratégia de alto risco e de difícil acerto.

MARKOWITZ (OTIMIZAÇÃO DE PORTFOLIO): Modelo de otimização que busca a melhor combinação de ativos para maximizar retorno esperado dado um nível de risco. Usa-se sistema de retorno esperado + matriz de covariância + restrições. É uma abordagem matemática que busca o equilíbrio entre risco e retorno para compor uma carteira de portfolio. A análise utiliza estudo de correlação entre variáveis.

MODEL PREDECTIVE CONTROL (MPC): Método de controle dinâmico que utiliza modelos matemáticos para prever e otimizar decisões futuras com base em um horizonte de previsão. A análise utiliza métodos recursivos (análise no tempo pretérito).

MOMENTUM INVESTING: Estratégia de manter os investimentos baseada na continuidade de tendências, assumindo que ativos que vêm apresentando bom desempenho tendem a continuar performando bem no curto prazo.

PAYBACK: É o tempo necessário para obter retorno para um investimento feito. Caso uma pessoa invista R$ 1.000,00; e ela tem um retorno de R$ 100,00 por mês, assim, o Payback dela é de 10 meses.

REBANCEAMENTO (REBALANCEAMENTO): Estratégia de reajuste, periódico, da alocação da carteira de investimentos para mantê-la alinhada aos objetivos propostos e/ou ao perfil do investidor. Isso se deve devido às movimentações e alterações da economia.

RISK PARITY: Estratégia de alocação que distribui o risco de forma equilibrada entre os ativos, e não o capital. O portfolio é equilibrado com foco no risco e não no capital. O objetivo é reduzir a dependência de ativos mais voláteis, caso das ações. Para isso se atribui o mesmo risco a cada ativo e assim, resultando no risco total.

SIMULAÇÃO DE MONTE CARLO: Método probabilístico computacional que utiliza simulações aleatórias para estimar o comportamento futuro de variáveis financeiras modelando a probabilidade de diferentes resultados de ativos em processos incertos, gerando milhares de cenários aleatórios, servindo estes para análise e tomadas e decisão. Quanto mais simulações mais o valor médio converge para o valor esperado.

STRESS TESTING: Técnica de avaliação “extrema “sob stress” que visa analisar o comportamento de um investimento ou instituição sob condições extremas, adversas ou severas de mercado. Isso garante entender o comportamento do investimento e seus limites de retorno e perda. Exemplos de simulações: (i) queda da bolsa de 1929; (ii) crise de 2008; (iii) queda de 30% na bolsa; (iv) alta brusca de juros. Pergunta a fazer: “Quanto eu perderia se isso acontecer?”

TEORIA DOS JOGOS: Abordagem matemática que estuda decisões estratégicas entre agentes interdependentes. Em suma, afirma que uma pessoa toma decisões com base nas ações, reações, decisões e omissões de outras pessoas.

TMA (TAXA MÍNIMA DE ATRATIVIDADE): Taxa (percentual) mínima exigida pelo investidor para considerar um investimento viável. Essa taxa pode ser indicada pelo investidor ou calculada mediante vários métodos considerados importantes pelo próprio investidor.

VALUATION: Processo de determinar o valor justo de um ativo ou empresa. Para isso usam-se dados históricos da empresa e/ou dados de projeção de crescimento.

VALUE INVESTING: É um estilo, uma filosofia de investimento. Prática de compra de ações de empresas devidamente consolidadas, cujo faturamento não reflete o valor de suas ações, estando o preço destas abaixo do que deveria. Neste cenário, o investidor compra ações (subvalorizadas) destas empresas, na expectativa de que estas ações sejam valorizadas ao longo do tempo.

INDICADORES DE RENTABILIDADE E DESEMPENHO

ALFA (Α, α): Sugere-se ler antes BETA (Β, β) e BENCHMARK. É uma métrica que indica o quanto o retorno excedeu o seu bechmark, ou seja, o quanto excedeu o seu índice de referência já ajustado ao risco. Em termos práticos ele diz o quanto o investimento entregou além (excedente) do que o mercado oferece.

Permite avaliar o quão bem-sucedida uma estratégia de investimento é (ou foi). De forma indireta avalia a capacidade de sucesso de um gestor frente a um investimento.

CAGR (TAXA DE CRESCIMENTO ANUAL COMPOSTA): Do inglês, Compound Annual Growth Rate. Medida da taxa que representa o crescimento médio anual de um investimento ao longo do tempo, considerando capitalização composta. É uma métrica muito útil para acompanhar o crescimento do capital por parte de um invvestidor.

EXCESSO DE RETORNO (EXCESS RETURN): Diferença entre o retorno de um investimento e o retorno de um benchmark ou taxa livre de risco.

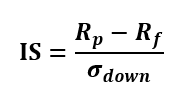

ÍNDICE DE CALMAR: Tecnicamente, é um indicador que relaciona o retorno de um investimento com seu drawdown máximo. Isso permite avaliar o retorno ajustado ao risco de perda extrema. Ele foca no pior cenário, sendo mais realista que as análises feitas pela volatilidade, por exemplo, o Índice de Sharpe.

ÍNDICE DE SHARPE: Indicador que mede o retorno excedente de um investimento em relação ao risco total (volatilidade).

ÍNDICE DE SORTINO: Semelhante ao Índice de Sharpe, mas considera apenas os riscos negativos (downside risk). Indicador que mede o retorno excedente de um investimento em relação ao risco negativo.

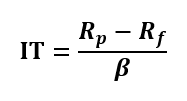

ÍNDICE DE TREYNOR: Indicador que mede o retorno excedente de um investimento em relação ao risco sistemático (beta).

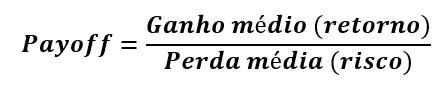

PAYOFF: Relação entre ganho potencial e perda potencial de uma estratégia.

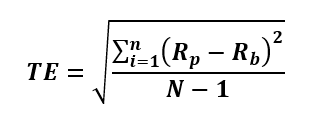

RATIO INFORMATION (ÍNDICE DE INFORMAÇÃO): Sugere-se ler antes EXCESSO DE RETORNO. Mede o retorno excedente em relação ao benchmark ajustado pelo risco (tracking error).

O denominador da equação é o Tracking Error.

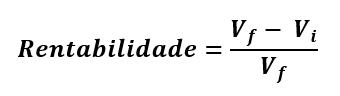

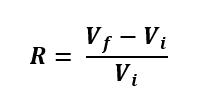

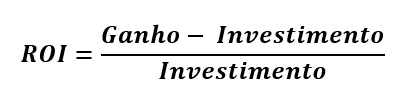

RENTABILIDADE: É o retorno obtido a partir de um investimento, em dado período. Também chamado de ROI (Retorno sobre o Investimento).

RENTABILIDADE NOMINAL: Retorno bruto de um investimento, sem considerar inflação, impostos ou custos. É a chamada Rentabilidade de Papel; pois, é a que está no contrato do ativo negociado.

RENTABILIDADE LÍQUIDA: Retorno após descontos de custos, taxas e impostos.

RENTABILIDADE REAL: Retorno ajustado pela inflação, refletindo o ganho real de poder de compra.

RETORNO ABSOLUTO: Medida simples e útil. Apresenta o retorno total de um investimento em um período, sem comparação com benchmark.

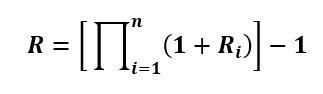

RETORNO ACUMULADO: Retorno total de um investimento ao longo de vários períodos, considerando a capitalização dos ganhos.

RETORNO AJUSTADO AO RISCO: É qualquer métrica que apresente o retorno considerando o risco. Temos o Índice de Sharpe, Índice de Sortino e o Índice de Treynor.

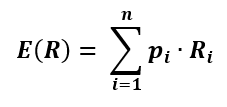

RETORNO ESPERADO: Valor médio esperado de retorno de um investimento considerando probabilidades. É; portanto, uma medida estatística. O retorno esperado é uma projeção futura.

RETORNO MÉDIO (AVERAGE RETURN): Média dos retornos observados em um período, podendo ser calculada por média aritmética ou geométrica, por exemplo. O retorno médio é construído em valores passados.

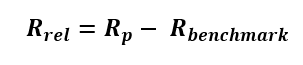

RETORNO RELATIVO: É o retorno de um investimento em comparação com seu benchmark.

ROI (RETURN ON INVESTMENT): É um tipo de rentabilidade que considera o investimento e o ganho, sem considerar o período. Um ROI de 50% é bom ou ruim? Depende, se for em um ano, é excelente, se for em 10 anos, é ruim.

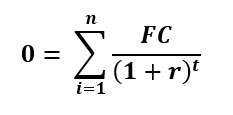

TIR (TAXA INTERNA DE RETORNO): É uma taxa de retorno comparável. A TIR responde qual a taxa de juros que faz com que um investimento de R$ 1.000,00 hoje seja equivalente a recebimentos (periódicos) de R$ 300,00 por ano durante 5 anos? A resposta é aproximadamente 15,2% ao ano. Aplicando uma analogia… se aplicamos 15% ao ano em R$ 1.000,00; em um ano teremos R$ 1.150,00. Neste caso saímos de um valor presente para um valor futuro, com acréscimo de juros. Entretanto, a TIR é ao inverso, nós descontamos do futuro para chegar em um valor no presente. Agora vamos fazer o caminho contrário. Vamos descontar dos R$ 300,00; que é o valor futuro a ser recebido todos os anos, pelo período de 5 anos, até chegar ‘hoje” e ver se nesse período (5 anos), somando todos os valores descontados, qual a taxa de juros que faz com que a soma dos valores descontados resulte em R$ 1.000,00.

O que estamos fazendo é querendo saber qual a taxa de juros “r” que devem ser aplicados em um investimento “I” (em nosso exemplo, R$ 1.000,00); para termos um retorno anual “R” (em nosso exemplo, R$ 300,00), pelo período proposto “t” (em nosso exemplo, 5 anos). Se a TIR for maior que a taxa mínima exigida pelo investidor, o investimento tende a ser considerado atrativo. A equação tem solução interativa. A parcela de descontos que é somada é chamada Fluxo de Caixa.

Agora, com a equação e as explicações dadas, podemos dizer, tecnicamente que a TIR é a taxa de retorno que faz com que o valor presente dos fluxos de caixa de um investimento seja igual ao investimento inicial.

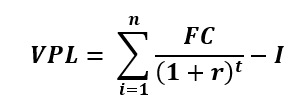

VPL (VALOR PRESENTE LÍQUIDO): Sugere-se ler antes TIR. Ele calcula o quanto um investimento futuro, trazido ao presente, vale hoje. Ou, em outros termos, o VPL é o quanto o investimento gera de valor acima (ou abaixo) do esperado.

INDICADORES DE RISCO

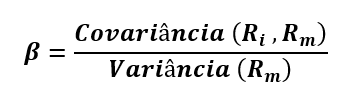

BETA (Β, β): Métrica que indica a sensibilidade de um ativo frente às mudanças do mercado, apontando seu comportamento, se favorável ou não ao investidor conforme estas variações. É uma medida da volatilidade (risco) de um conjunto de ativos frente ao mercado como um todo. Em linhas gerais, é a sensibilidade de um ativo frente a um risco sistemático (de todo o mercado).

CONDITIONAL VAR (CVAR): Sugere-se ler antes VAR. Também conhecida como Expected Shortfall. Medida que representa a perda média esperada nos cenários mais extremos. É, portanto, uma medida muito importante ao investidor. Ele supera o VAR em suas limitações. Em termos práticos, o CVAR diz qual a perda média quando tudo dá errado. Tecnicamente, o CVAR usa o valor complementar do nível de confiança do VAR.

Se o VAR tem um nível de confiança de 95%; então, o CVAR é analisado nos 5%. Caso o VAR seja estimado para um nível de confiança de 99%, logo, o CVAR é analisado em 1%. O CVAR avalia a perda média desse intervalo, em seus valores mais críticos. É a análise de risco quando se chega ao extremo, quando “tudo dá errado”; nesse caso, se pergunta: Qual é a perda média?

A partir de dados históricos calcula-se a média para o nível de confiança complementar ao VAR. O CVAR nos mostra a perda que um investidor pode ter quando o mercado colapsar, quando se considera os piores cenários possíveis. Ele o prepara e o adverte sobre estas perdas. Em síntese, o CVAR é usado para gestão de risco avançada.

CONVEXIDADE: É uma medida que complementa o risco de juros, não é um indicador de risco em si.

CORRELAÇÃO: O mesmo que Análise de Correlação.

CORRELAÇÃO DE PEARSON: Ou também Coeficiente de Pearson. Medida estatística padronizada de correlação linear entre duas variáveis. Avalia se duas variáveis têm comportamentos similares e o quanto e como isso acontece. Difere da Análise de Correlação porque este é o método e a Correlação de Pearson é uma ferramenta, um coeficiente usado para a análise. Embora se associem são, conceitualmente, elementos diferentes.

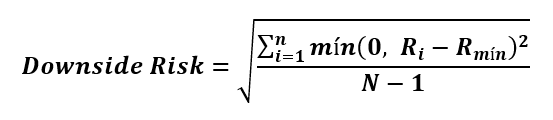

DOWNSIDE RISK: Medida que permite quantificar a perda potencial máxima que um investidor pode ter em um ativo ou carteira de investimentos quando a situação se tornar desfavorável. É uma medida que serve de cautela ao investidor. O VAR e o Índice de Sortino são exemplos desta métrica. Uma das formas de calcular é através do Desvio Padrão feito somente para as perdas. Neste caso se usa um valor de Retorno mínimo como referência.

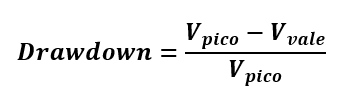

DRAWDOWN: É a medida da queda do valor de um ativo, sendo aferido entre o pico e seu menor valor (vale), em dado período, antes de nova revalorização. Ele nos indica o risco temporário e o estresse financeiro. Serve para o investidor reconhecer a volatilidade (risco) e a estabilidade de dado investimento.

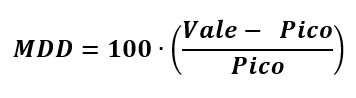

DRAWDOWN MÁXIMO: Grafada como “MDD”, é uma medida que indica a maior diferença percentual na volatilidade de um ativo ou carteira. Seu cálculo é feito entre a diferença do pico (maior valor do ativo/carteira) com o vale (menor valor do ativo/carteira), em dado período de tempo. Ao investidor serve como indicador da volatilidade do ativo, carteira ou ação na forma de histórico. Também aponta o risco de perda.

DURATION: Não é um indicador de risco, mas uma medida de risco de taxa de juros.

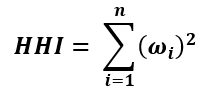

HHI: Índice de Herfindahl-Hirschman. É um indicadordo grau de concentração de uma carteira de investimento para o mercado financeiro, também aplicado para verificar o nível de concorrência entre empresas em um mercado. O índice, teoricamente, vai de 0 a 10.000. Para o caso de empresas utiliza-se o percentual de participação dela no mercado. Quanto mais próximo de 10.000 mais próximo do monopólio. No caso da carteira de investimento, é usado o percentual investido para cada ativo. A equação é esse percentual, seja da participação da empresa, seja o valor investido por ativo, elevado ao quadrado. Para o investidor é uma maneira de verificar, de forma indireta, a dependência que se tem a um dado ativo e o nível de risco, já que quanto maior a dependência a um ativo, maior o risco; pois, se ele não entregar o retorno esperado, sentiremos mais a perda porque não há tantas opções, ou seja, nos falta diversificação.

ÍNDICE DE CONCENTRAÇÃO: Mede o grau de concentração de uma carteira. Uma das formas de calcular é pelo HHI (Índice de Herfindahl-Hirschman).

MATRIZ DE COVARIÂNCIA: Estrutura que organiza as covariâncias entre múltiplos ativos através de uma matriz. Na diagonal principal está como o ativo se comporta sozinho, e nos outros pontos da matriz o comportamento deste ativo influenciado pela ação dos outros ativos. Ela serve como base para modelos de risco, por exemplo, Markowitz.

PROBABILIDADE DE DEFAULT (PD): É uma métrica de risco de crédito. É a probabilidade de um tomador de crédito não honrar com seus compromissos em um horizonte de tempo. É a probabilidade de inadimplência.

RISCO CAMBIAL: Risco de perdas decorrentes de variações nas taxas de câmbio entre moedas. Depende da exposição cambial e da variação da moeda. A análise é contextual.

RISCO DE CONCENTRAÇÃO: Risco decorrente da alocação excessiva em um único ativo, setor ou fator, aumentando vulnerabilidade a perdas específicas.

RISCO DE CRÉDITO: Risco de inadimplência, ou seja, de o emissor não cumprir suas obrigações financeiras. Pode envolver modelos como probabilidade de default (PD).

RISCO DE LIQUIDEZ: Risco de não conseguir converter um ativo em dinheiro rapidamente, sem perda relevante de valor.

RISCO DE MERCADO: Risco de perdas devido a variações nos preços de mercado (ações, juros, câmbio, commodities). Frequentemente medido por VAR e Volatilidade.

RISCO DE REINVESTIMENTO: Risco de que fluxos futuros sejam reinvestidos a taxas menores que a original. A estratégia é diversificar a carteira.

RISCO DE TAXA DE JUROS: Risco de perdas devido a variações nas taxas de juros, afetando principalmente ativos de renda fixa. Pode envolver duration, convexidade, entre outros.

RISCO JUDICIAL: Risco de perdas decorrentes de processos judiciais, disputas legais ou mudanças na interpretação da lei. Externamente, é visto no quão o país passa credibilidade e o quanto seu sistema judiciário é visto como estável. O mesmo também é válido para o investidor doméstico.

RISCO NÃO SISTÊMICO: Risco específico de um ativo ou empresa, que pode ser reduzido por diversificação. Também chamado de risco específico.

RISCO PAÍS: Risco associado a investir em determinado país, envolvendo fatores econômicos, políticos e institucionais. Pode ser medido por indicadores como CDS.

RISCO POLÍTICO: Risco de perdas decorrentes de decisões governamentais, instabilidade política ou mudanças regulatórias.

RISCO SISTÊMICO: Risco que afeta todo o sistema financeiro ou mercado, não podendo ser eliminado por diversificação.

SEMIVARIÂNCIA: Medida de risco que considera apenas os desvios negativos em relação à média ou a um retorno mínimo. É um desvio construído a partir de valores negativos ou a partir de valores abaixo de um valor padrão, de referência.

TRACKING ERROR: Indicador que calcula, a partir de um histórico, a diferença entre o desempenho real de um investimento e o seu benchmark. Ele indica o quanto o fundo ou ativo acompanha o benchmark. É calculado a partir do desvio padrão, o que resulta, na prática, como uma medida de volatilidade do ativo ou fundo e o índice de referência, o benchmark.

UPSIDE RISK: Não é um indicador risco, e sim um contraponto ao Downside Risk. Medida que avalia a variabilidade dos retornos positivos, ou seja, acima de um alvo ou média.

VALUE AT RISK (VAR): Tecnicamente é a máxima perda que um investidor pode ter para um dado nível de confiança. O nível de confiança utilizado é, normalmente, 95% ou 99%. É uma media importante ao investidor que pode antecipar o quanto pode perder em um dado investimento, considerando condições não extremas. Para leitura complementar, sugere-se reportar-se ao CVAR. Os dados para estimar o valor máximo são obtidos através de uma série histórica. O tratamento matemático destes dados varia conforme a modelagem a ser realizada. Em síntese, o VAR é um controle básico do risco.

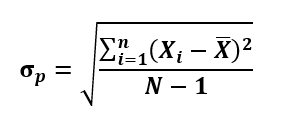

VOLATILIDADE: Termo muito importante. É uma medida estatística da variação dos preços de um ativo ao longo do tempo, o que representa o nível de risco associado às oscilações. Volatilidade é sinônimo de risco. Maiores oscilações, maiores riscos; menores oscilações, menores riscos. A volatilidade é calculada pelo Desvio Padrão. A volatilidade pode ser calculada a partir de amostras ou a partir de probabilidades, isso altera a equação.

INDICADORES FUNDAMENTALISTAS (AÇÕES)

COBERTURA DE JUROS (INTEREST CONVERAGE): Mede a capacidade de uma empresa de conseguir pagar suas despesas de juros a partir do seu lucro operacional. O resultado indica quantas vezes o lucro operacional da empresa paga as despesas com juros. É um indicador da saúde financeira da empresa e um termômetro quanto ao risco de inadimplência.

DÍVIDA BRUTA / EBITDA: Indicador que mede o grau de alavancagem, mostrando quantos anos de EBITDA seriam necessários para quitar a dívida bruta. Serve como análise de risco de crédito e de inadimplência.

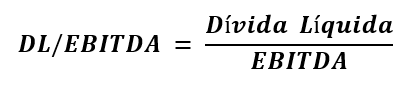

DÍVIDA LÍQUIDA / EBITDA: Sugere-se ler antes DÍVIDA LÍQUIDA e EBITDA. É um indicador que mostra quanto tempo uma empresa leva para pagar sua dívida líquida. Por isso da relação entre a Dívida Líquida e o EBITDA. A relação é sinônimo de alavancagem. Esse indicador avalia o risco de crédito e a capacidade de cumprir com as obrigações de uma empresa.

DIVIDEND YIELD: Em termos gerais é o “lucro” percentual de uma ação ou fundo imobiliário. Tecnicamente, é a rentabilidade de uma ação ou fundo imobiliário. Por exemplo, se DY = 8% ao ano, isso significa que o investidor teve/tem um retorno de 8% ao ano. O cálculo considera os dividendos ao longo de 1 ano e o preço da ação é no momento atual e não preço de aquisição.

EV/EBIT: Relaciona o valor da empresa com seu lucro operacional (EBIT), sendo útil para comparar empresas do mesmo segmento.

EV/EBITDA: Índice que relaciona o valor de uma empresa com a capacidade que tem para gerar caixa a partir de suas operações. É uma métrica que mostra quanto tempo (anos) o lucro operacional de uma empresa paga sua aquisição. Serve como forma de comparar empresas do mesmo setor. Representa quantos lucros operacionais se necessita para adquirir uma empresa. Quanto menor o índice, mais barata é a empresa.

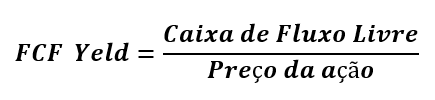

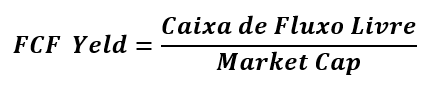

FREE CASH FLOW YIELD: Indica o retorno de fluxo de caixa livre em relação ao valor de mercado da empresa, sendo uma medida de geração de caixa para o investidor. Na prática informa se a ação da empresa está barata, cara ou justa. Pode ser calculado por ação ou pelo valor total.

LIQUIDEZ CORRENTE: Mede a capacidade de pagamento de uma empresa a curto prazo.

MARGEM BRUTA: Mostra a eficiência da empresa em gerar lucro após os custos diretos de produção. Mostra a eficiência de produção e o quanto isso é convertido em lucro.

MARGEM EBITDA: Avalia a eficiência operacional de uma empresa. Ou seja, o quanto do faturamento da empresa vira caixa. Serve para comparar empresas do mesmo setor, em especial, para fusões.

MARGEM LÍQUIDA: Apresenta o lucro líquido com relação à receita líquida. É o percentual de lucro de uma empresa após ela pagar suas despesas, seus custos, juros e impostos.

MARGEM OPERACIONAL: Indica a eficiência operacional da empresa, considerando seu lucro operacional em relação à receita. Indica se a empresa consegue cobrir seus custos de produção e despesas operacionais (como salários, aluguel, marketing) e ainda gerar lucro.

MARKET CAP: Valor de mercado de uma empresa cujo cálculo é feito pelo valor das ações e seu número. Naturalmente, dada sua natureza, o conceito é aplicável a empresas de capital aberto.

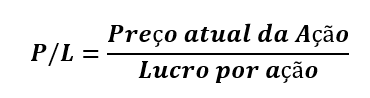

P/L (PREÇO/LUCRO): É a relação entre a cotação (preço) atual de uma ação e o lucro líquido por ação. Informa o quanto o mercado paga por unidade de lucro. Exemplo, se P/L = 5; significa que o investidor deve pagar 5 Unidades Monetárias para cada uma Unidade Monetária de lucro a ser recebida, para cada R$ 5,00 pagos o investidor vai receber R$ 1,00 de lucro.

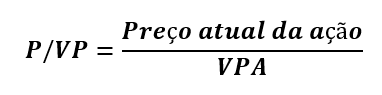

P/VP (PREÇO/VALOR PATRIMONIAL): Sugere-se ler antes VPA. O VPA também pode ser grafado como VP. É a relação entre o preço que uma ação ou fundo e o quanto essa ação ou fundo vale. Permite ver se a negociação do ativo está a um preço superior, inferior ou justo com relação ao seu patrimônio (valor do ativo). Se P/VP acima de 1; a venda está superior ao valor patrimonial da ação, se P/VP menor que 1 a venda está sendo feita abaixo do valor patrimonial da ação, o que para o investidor pode representar uma oportunidade. Se P/VP, o valor de venda corresponde ao valor patrimonial da ação.

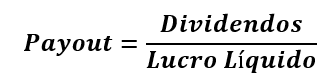

PAYOUT RATIO: É um indicador que mostra o quanto uma empresa distribui de dividendos (lucro) aos seus acionistas a partir de seu lucro líquido. Se uma empresa tem um lucro líquido de R$ 100 milhões e distribui R$ 10 milhões, o Payout é 10%, ou, em forma de índice, 0,10.

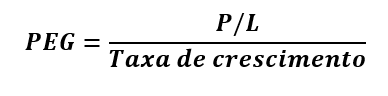

PEG RATIO (P/L AJUSTADO AO CRESCIMENTO): Relaciona o múltiplo preço/lucro (P/L) com a taxa de crescimento dos lucros, permitindo avaliar se a ação está cara ou barata considerando crescimento. Ajusta o índice P/L ao crescimento esperado do lucro de uma empresa. Permite avaliar se a ação está barata ou cara tendo como perspectiva o potencial futuro de crescimento desta empresa.

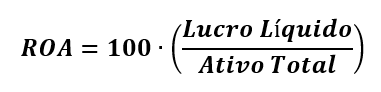

ROA (RETURN ON ASSETS): Importante indicador que mostra a capacidade, a eficiência que uma empresa tem em converter seus recursos totais (ativos) em lucro líquido. Ou seja, indica o quanto de lucro líquido é gerado para cada unidade de patrimônio da empresa. Assim, se uma empresa tem um lucro líquido de R$ 400 mil e tem um Patrimônio total de R$ 2 milhões, então o ROA é 20%. Esse indicador permite verificar a capacidade de gestão e a eficiência de uma empresa em obter lucro líquido a partir de seus recursos. O ROA avalia a rentabilidade operacional.

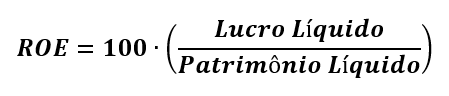

ROE (RETURN ON EQUITY): Ele mostra o quanto há de retorno para cada unidade monetária de patrimônio líquido da empresa. Indica ao acionista o potencial de retorno de uma empresa. Assim, se uma empresa tem um lucro líquido de R$ 400 mil e tem um Patrimônio Líquido de R$ 2 milhões, então o ROE é 20%. O ROE avalia o retorno do investimento.

ROIC (RETURN ON INVESTED CAPITAL): Mede o retorno de uma empresa com relação ao capital investido na operação.

TAXA DE CRESCIMENTO DE UMA EMPRESA: Mede a evolução de receita, lucro ou outro indicador ao longo do tempo. Tem várias formas de mensurar e apresentar este parâmetro, bem como vários estágios diferentes (se bruto, operacional, líquido, real).

VALOR INTRÍNSECO: É o valor real estimado de um ativo com base em seus fundamentos. É o preço “justo” ou real de uma ação, calculado a partir dos fundamentos da empresa, o que envolve, lucros, caixa e crescimento. Não é o preço de mercado, ou seja, o preço de cotação. Se o valor intrínseco for maior que o valor de cotação, então a ação está barata. É a base de análise quanto ao preço de uma ação.

VPA (VALOR PATRIMONIAL POR AÇÃO): É o valor que cada ação vale. É calculado pela divisão entre o Patrimônio Líquido de uma empresa (= Ativos – Passivos) e a quantidade de ações que ela tem.

INDICADORES TÉCNICOS (ANÁLISE GRÁFICA)

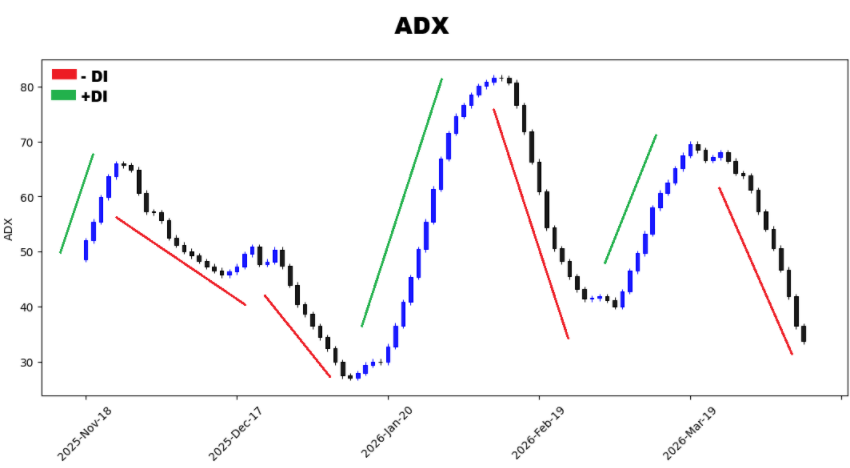

ADX (AVERAGE DIRECTIONAL INDEX): Indicador gráfico que mostra a força de uma tendência, mas não sua direção. É comum vir acompanhado de duas outras linhas, uma linha verde, que indica força compradora, mostrando direção positiva (+DI). Outra linha vermelha, indicado força vendedora, apontando direcional negativo (-DI).

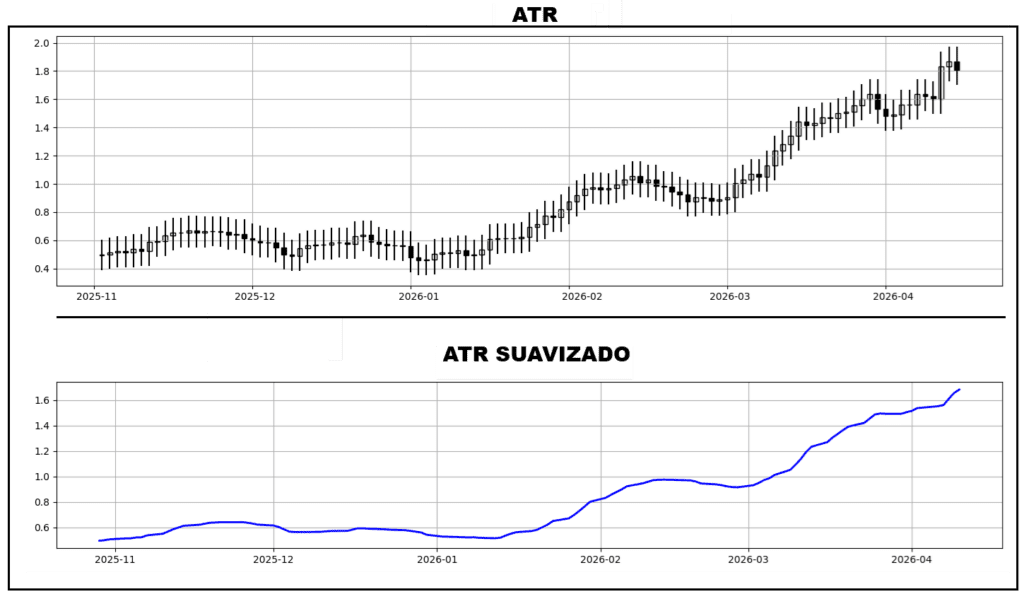

ATR (AVERAGE TRUE RANGE): Avalia, mensura, a volatilidade do mercado e dos preços. Não indica a direção.

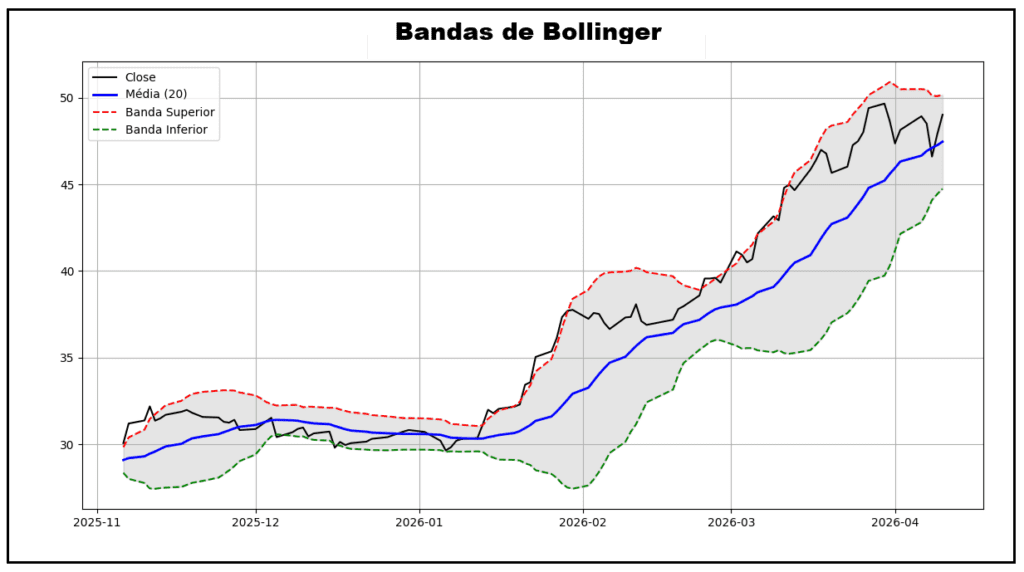

BANDAS DE BOLLINGER: Indicador de volatilidade em torno de uma média. Permite apontar se um ativo está barato ou caro a partir der sua média histórica recente. O indicador gráfico tem 3 linhas, a média e uma superior e outra inferior, estas a partir do desvio padrão. Possui equação.

A média móvel traz a análise histórica para um tempo mais recente. A média móvel é padronizada em 20 períodos para sua análise. É comum uma quarta linha no gráfico, “close” que é o preço final do dia.

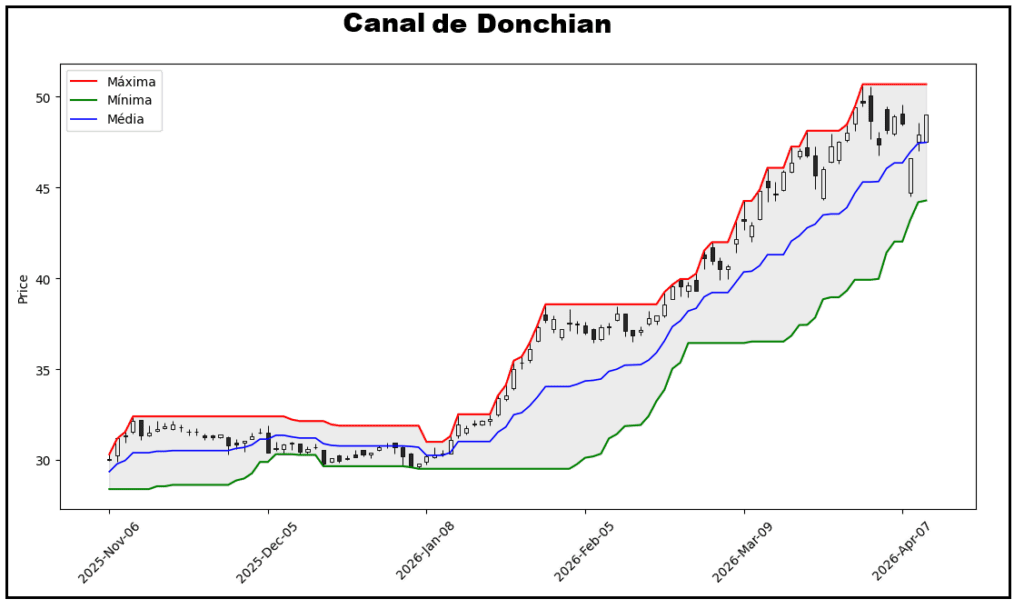

CANAL DE DONCHIAN: Indicador gráfico, geralmente para 20 períodos, que mostra três linhas, a superior indicado o máximo de um preço, a inferior mostrando o menor valor e uma linha mais central que é a média entre estes valores.

Os valores extremos – máximos e mínimos – são obtidos a partir dos valores máximos e mínimos, respectivamente em um período “N”. Como a curva anda no tempo, o período “N” também muda, logo, os valores são alterados. Útil para avaliar tendências.

Permite avaliar a volatilidade e de entrada e saída. Quando o preço ultrapassa a linha superior, é momento de compra e quando ultrapassa inferior é momento de venda.

CANDLESTICK: Não é um indicador, é uma representação gráfica. É na forma de um pequeno retângulo, tal como mostrado no gráfico ADX.

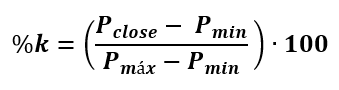

ESTOCÁSTICO: Esse indicador é composto por duas curvas. A Curva %K é a linha principal do indicador. Ela mede a posição do preço atual dentro da faixa (mínima → máxima) de um período. É mais rápida e sensível aos movimentos. Em termos simples ela mostra “onde estamos agora”.

A segunda é a Curva %D. Ela é a média móvel simples (SMA – Simple Moving Average) da %K, para “N” movimentos, geralmente 3. Serve para suavizar o indicador. É mais lenta e estável. Em termos simples ela mostra a “tendência do movimento da %K”.

O indicador estocástico varia de 0 a 100 e costuma usar dois níveis importantes, que são:

Acima de 80 → região de sobrecompra

Abaixo de 20 → região de sobrevenda

Há dois sinais de compra: (i) Quando o indicador está abaixo de 20 (sobrevenda) e (ii) quando a linha %K cruza acima da %D. Isso pode indicar que o preço pode estar começando a subir após um período de queda.

Com relação aos sinais de venda, temos (i) quando o indicador está acima de 80 (sobrecompra) e (ii) quando a linha %K cruza abaixo da %D. Isso pode indicar que o preço pode estar começando a cair após um período de alta.

Deve-se observar que a sobrecompra não significa que vai cair imediatamente e que na sobrevenda não significa que vai subir imediatamente.

Em síntese:

- %K: Movimento rápido

- %D: Confirmação

- O cruzamento entre elas é um sinal

- As regiões 20/80 indicam entrada.

FIBONACCI (RETRACEMENT): O Fibonacci responde ao investidor: “Até onde o preço pode voltar antes de continuar a tendência?”. Foi identificado que o comportamento do mercado segue a proporção áurea de Fibonacci. Assim, a partir de alguns cálculos se chegou a valores percentuais que servem como pontos de análise referencial. A proporção áurea é φ = 1,618. Assim, temos:

78,6% = 1/1,6181/2

61,8% = 1/1,6181 (principal referência)

50%, exceção. É a metade do movimento. Tem o fator psicológico porque divide a parte de cima da de baixo.

38,2% = 1/1,6182

23,6% = 1/1,6183

O Fibonacci permite identificar uma tendência clara de alta ou de baixa. Esses níveis funcionam como zonas onde o preço pode parar, segurar ou inverter. Por exemplo, o preço sobe, e depois cai um pouco (corrige). Os níveis de Fibonacci indicam onde pode voltar a subir. No caso de uma baixa, o preço cai, depois sobe um pouco (corrige). Os níveis indicam onde pode voltar a cair.

Na prática deve-se entrar para negociação nos níveis de Fibonacci.

Exemplo: Um ativo sobe de R$ 100,00 para R$ 200,00. Nisso observa-se movimento forte de alta. Cabe a pergunta: “O ativo vai continuar subindo? Mas, antes disso, “até onde pode cair?”

Temos como marcas importantes o fundo = R$ 100,00 e o topo = R$ 200,00. Pelo Fibonacci calculamos os níveis de correção, a partir da amplitude (R$ 200,00 – R$ 100,00 = R$ 100,00):

23,6%: ~ R$ 176 (= R$ 100 x 0,236 = R$ 23,6, como é movimento de alta; R$ 200 – R$ 23,6 ~ R$ 176)

38,2%: ~ R$ 162 (= R$ 100 x 0,382 = R$ 38,2, como é movimento de alta; R$ 200 – R$ 38,2 ~ R$ 162)

50%: R$ 150 (= R$ 100 x 0,50 = R$ 50,0, como é movimento de alta; R$ 200 – R$ 50,0 = R$ 150)

61,8%: R$ ~138 (= R$ 100 x 0,618 = R$ 61,8, como é movimento de alta; R$ 200 – R$ 61,8 ~ R$ 138)

Neste caso, se o preço cair de R$ 200, concluímos que:

Se parar em R$ 162 (38,2%); a tendência é forte

Se parar em R$ 150 (50%); a correção é normal

Se parar em R$ 138 (61,8%); ainda saudável, mas mais profunda

Nesses pontos são onde o mercado costuma, respectivamente (para nosso exemplo): parar; reagir ou voltar a subir.

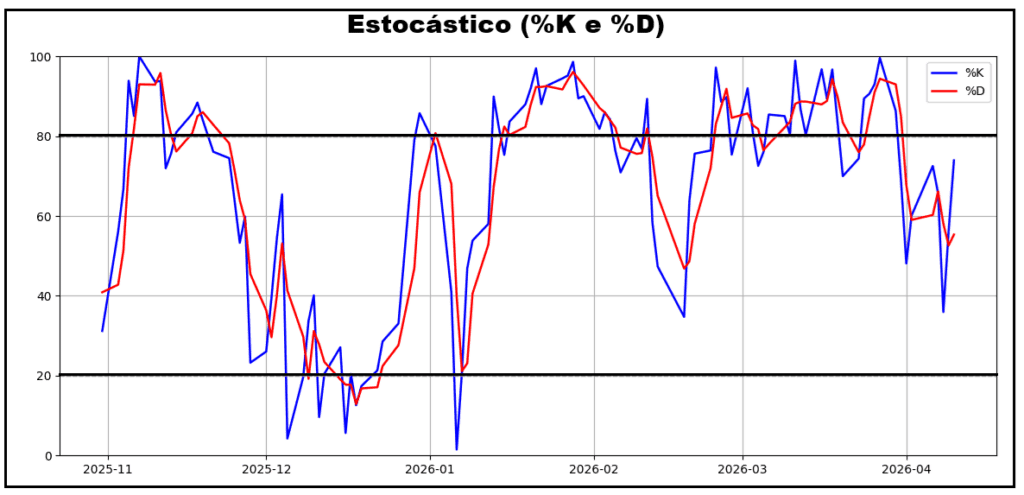

ICHIMOKU CLOUD: É um indicador multifuncional, com 5 linhas de leitura, e uma região chamada nuvem, desenvolvido no Japão.

Linha Vermelha: Tenkan-sen, é a Linha de Conversão. Construída a partir da média de 9 períodos (máxima + mínima / 2). Medida de Curto prazo.

Linha Azul: Kijun-sen, é a Linha de Base. Construída a partir da média de 26 períodos (máxima + mínima / 2). Medida de médio prazo (suporte).

Linha Verde: Chikou Span, é a Linha de Atraso. É o preço de fechamento atual plotado 26 períodos atrás.

Senkou Span A (Nuvem A): Média da Tenkan e Kijun, projetada 26 períodos à frente.

Senkou Span B (Nuvem B): Média de 52 períodos, projetada 26 períodos à frente.

O Ichimoku Cloud é um sistema de análise técnica multifuncional e completo que permite avaliar, de forma integrada, (i) a tendência do mercado, (ii) níveis de suporte e resistência e (iii) possíveis pontos de entrada e saída. Sua principal característica é fornecer uma leitura completa do cenário apenas pela observação do gráfico.

Na prática, a interpretação começa pela posição do preço em relação à nuvem (Kumo). Quando o preço está acima da nuvem, o mercado está em tendência de alta; quando está abaixo, em tendência de baixa; e quando está dentro da nuvem, indica um cenário de indefinição ou lateralização.

A própria nuvem funciona como uma zona dinâmica de suporte e resistência. Quanto mais espessa ela for, maior tende a ser a dificuldade do preço em rompê-la. Além disso, mudanças na sua estrutura podem indicar possíveis reversões de tendência.

Outro ponto importante é o cruzamento entre as linhas Tenkan-sen (linha vermelha) e Kijun-sen (linha azul), que são usadas como sinais operacionais. Quando a Tenkan cruza acima da Kijun, há um sinal de compra; quando cruza abaixo, um sinal de venda. A força desses sinais depende do contexto em que ocorrem, sendo mais relevantes quando alinhados com a tendência indicada pela nuvem.

Por fim, a Chikou Span (linha verde) atua como um elemento de confirmação, comparando o preço atual com o comportamento passado. Se estiver posicionada acima dos preços anteriores, reforça a tendência de alta; se estiver abaixo, reforça a tendência de baixa.

De forma geral, o Ichimoku é um indicador completo, que permite ao investidor identificar rapidamente o cenário do mercado e tomar decisões mais informadas, sendo mais eficaz em mercados com tendência definida.

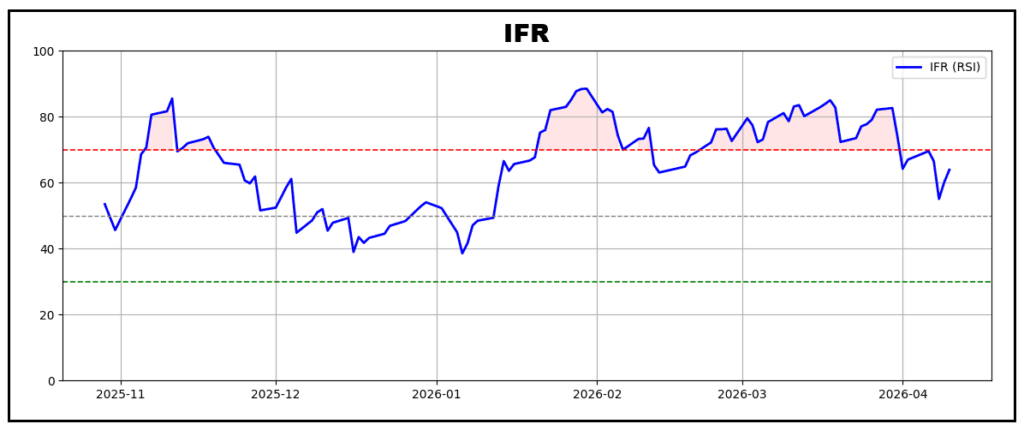

IFR (RSI – ÍNDICE DE FORÇA RELATIVA): Permite mensurar a velocidade e a intensidade das variações de preço de um ativo com o objetivo e finalidade de para determinar se esse ativo está caro ou barato.

Se diz que se IFR acima de 70, o ativo está sobrecomprado. Se estiver abaixo de 30, está sobrevendido. caro. Se estiver em 50 está em equilíbrio entre compradores e vendedores.

A sobrecompra (IFR > 70) pode indicar uma ascensão rápida do preço que pode vir a cair. O IFR < 30 pode indicar uma queda muito rápida do preço que pode subir.

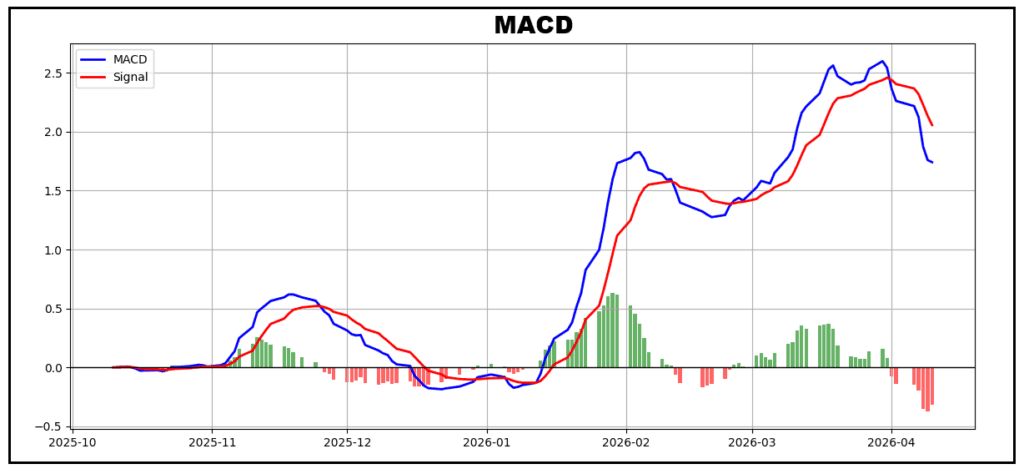

MACD: Em inglês, Moving Average Convergence Divergence ou Média Móvel Convergente e Divergente, em português. É um gráfico que é plotado através da diferença entre duas médias móveis. Tem duas linhas principais, a MME de 12 períodos e a MME de 26 períodos. É a partir destas linhas que se calcula a diferença entre os valores para construir a curva MACD.

O MACD converte médias móveis em osciladores, o que facilita a visualização. Possui duas principais linhas. Uma linha MACD (Azul) que é a diferença entre a média móvel exponencial rápida, para 12 períodos) e a média móvel exponencial lenta, para 26 períodos. Há ainda uma linha de Sinal, de cor vermelha para 9 períodos da própria linha MACD.

Ela ajuda a identificar mudanças na força, direção e duração de uma tendência de um dado ativo.

MÉDIAS MÓVEIS (SMA, EMA): Médias móveis são indicadores da análise técnica que suavizam os preços ao longo do tempo, com o objetivo de identificar a tendência do mercado e reduzir o “ruído” das oscilações de curto prazo. Na prática, elas representam a média dos preços de um ativo em um determinado período, sendo atualizadas continuamente conforme novos dados entram; por isso são chamadas de “móveis”. Existem duas principais, são elas:

- SMA (Média Móvel Simples): Calcula a média aritmética dos preços em um período específico. Ela é mais estável, entretanto é mais lenta para reagir.

- EMA (Média Móvel Exponencial): Calculada por meio de pesos. Dá maior peso aos preços mais recentes. É mais rápida, reage melhor a mudanças, entretanto, é mais sensível a ruídos.

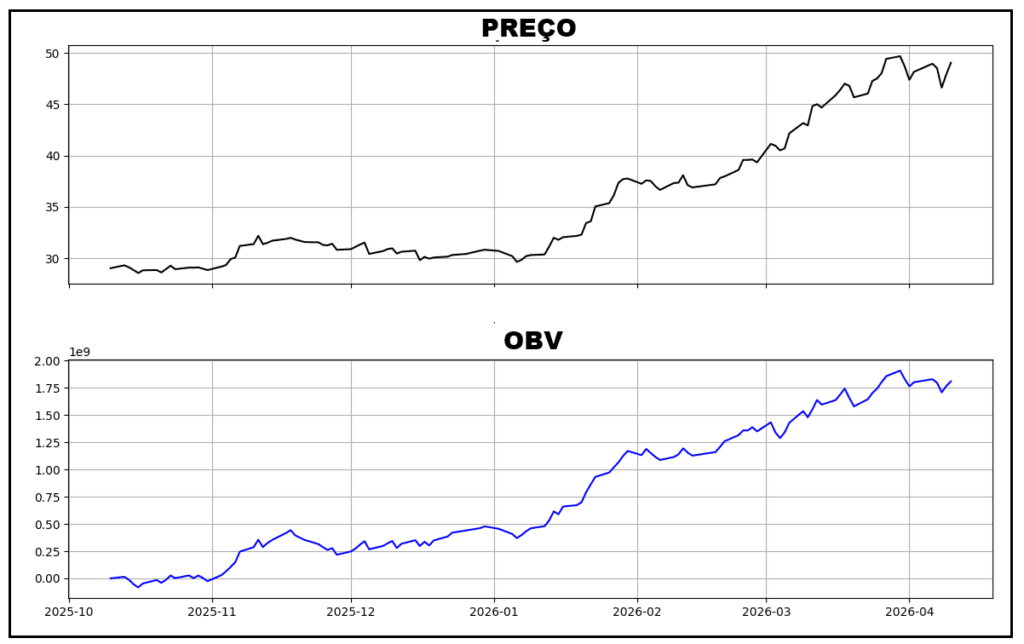

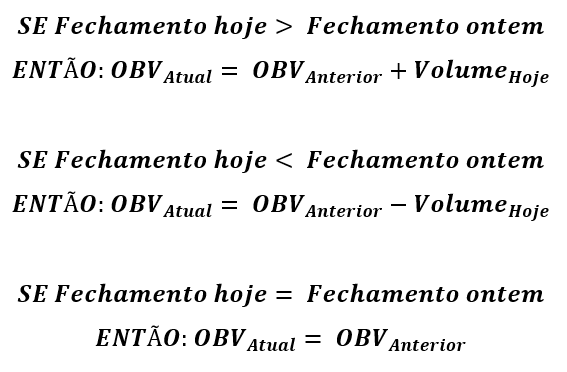

OBV (ON-BALANCE VOLUME): Relaciona o volume de negociação com a mudança de preço. A lógica é simples, o volume de negociação impacta sobre o preço do ativo.

Quando o preço fecha em alta, o volume do período é somado ao indicador; quando fecha em baixa, o volume é subtraído. Assim, o OBV mostra se o volume está confirmando a tendência ou indicando possíveis divergências.

Na prática, se o preço sobe e o OBV também sobe, há confirmação da tendência de alta. Se o preço sobe, mas o OBV não acompanha (ou cai), isso pode indicar enfraquecimento do movimento. O mesmo raciocínio vale para tendências de baixa.

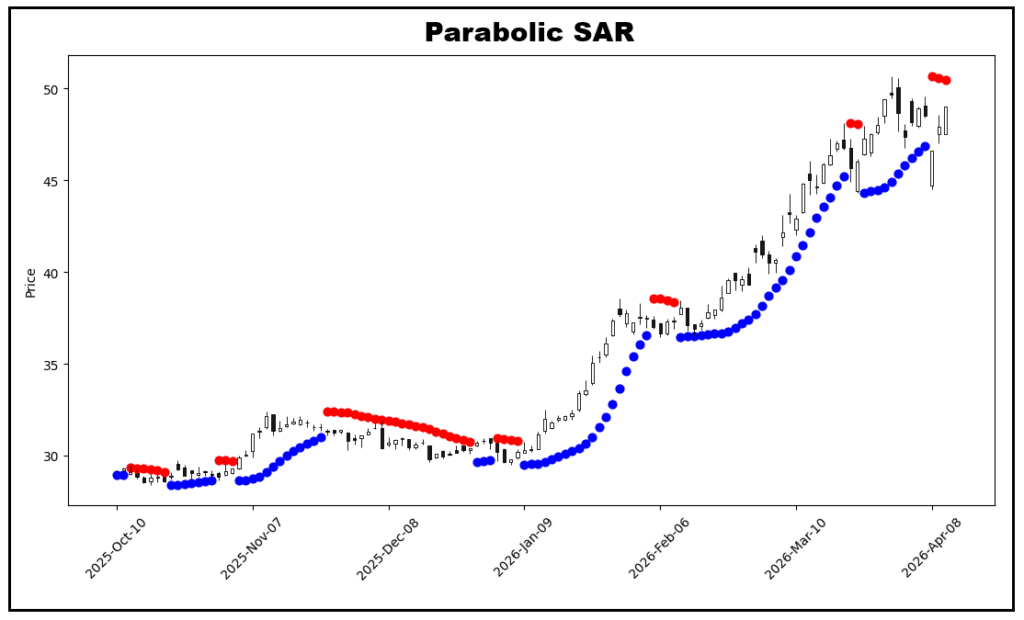

PARABOLIC SAR: SAR, de Stop and Reverse. É um indicador recursivo que permite identificar a direção da tendência e possíveis pontos de reversão do preço. Ele é representado por uma sequência de pontos que acompanham o movimento do ativo: quando os pontos estão abaixo do preço, indicam tendência de alta; quando estão acima do preço, indicam tendência de baixa.