1: Introdução

Muitas pessoas querem investir seu dinheiro, entretanto olham para o lado e perguntam: Como faço isso? Por onde começar?

Bem, para rapidamente responder isso, de forma a permitir uma noção geral, ainda que sem muitos detalhes, a VOX HOMINIS resolveu elaborar esse pequeno descritivo para ajudar no primeiro passo do futuro investidor.

O primeiro passo é classificar os tipos de investimentos. Comumente, o que se vê é:

- Renda Fixa;

- Renda Variável e

- Fundos de Investimento.

Esses são os investimentos mais comumente apresentados. No entanto, não são os únicos. Existem outros tipos de investimentos que, muitas vezes, acabam sendo esquecidos.

Em um cenário em que muitos conteúdos, especialmente vídeos, incentivam e ensinam sobre investimentos de capital, é comum que alternativas igualmente relevantes e já consagradas, fiquem em segundo plano. Diante disso, propomos atualizar e ampliar essa lista a qual didática e conceitualmente podem ser classificados da seguinte forma:

A: Classes de Ativos

Relação com o que você investe

- Renda Fixa

- Renda Variável

- Ativos Reais (Real Assets)

- Commodities

- Imóveis

- Bens de Capital

- Criptoativos

- Derivativos

B: Veículos de Investimento

Relação de como você investe

- Fundos de Investimento

- ETFs (Exchange Traded Funds)

- Fundos Imobiliários (FIIs)

- Private Equity

- Venture Capital

- Previdência Privada

C: Empreendedorismo

Investimento produtivo direto

- Empresas (compra, venda ou criação)

- Franquias

- Startups

D: Investimentos Alternativos

São ativos que, no geral, têm valorização no tempo. Seguem alguns exemplos.

- Moedas

- Joias

- Vinhos

- Arte

- Coleções

- Antiguidades

- Relógios

- Livros raros

E: Âmbito do Investimento

Tem relação com o espaço geográfico

- Investimentos Nacionais

- Investimentos Internacionais

2: Classes de Ativos

Classes de ativos representam no que o capital é investido. Trata-se da natureza do investimento em si, como renda fixa, renda variável, ativos reais ou criptoativos. Cada classe possui características próprias de risco, retorno e liquidez, sendo a base para a construção de uma estratégia de investimento equilibrada.

2.1: Renda Fixa

É geralmente o investimento escolhido para quem está dando os primeiros passos em investimentos. No geral, tende a apresentar baixa volatilidade, baixo risco e também alta liquidez. Por esta tendência, possui menor risco e a rentabilidade é menor quando comparado com outros tipos de investimentos, principalmente quando as taxas de indexação são baixas, melhorando o lucro líquido se as taxas de indexação ao ativo aumentar ou for maior.

A rentabilidade pode ser:

Rentabilidade Pré-fixada: É quando no ato do investimento o investidor já sabe, de antemão, o valor da rentabilidade de seu produto, ou seja, o quanto ele receberá ao fim do período contratado. É aconselhável para aquele investidor que quer ganhar mais, porém é certo que os riscos são maiores. Nesse tipo de rentabilidade, quanto mais os juros baixarem (por exemplo, taxa Selic), mais o investidor lucrará ao fim. Nesta categoria pode acontecer de o investidor ter prejuízo.

Rentabilidade Pós-fixada: É quando no ato do investimento o investidor não sabe o valor da rentabilidade de seu produto. Isso porque o contrato define que os rendimentos estão associados a algum índice de economia (indicador de economia). Os indexadores de rentabilidade mais usuais são: Taxa Selic; CDI (Certificado de Depósito Interbancário) ou ainda IPCA. É aconselhável para quem queira menor oscilação da economia, garantindo um valor mais facilmente previsto, porém, menor que no caso da rentabilidade pré-fixada. Nesta modalidade o investidor tende não ter prejuízo.

Rentabilidade Híbrida: É quando são usadas, simultaneamente, a rentabilidade pré-fixada e a rentabilidade pós-fixada. Nesse caso, parte do titulo rende de forma pré-fixada e outra parte pela forma pós-fixada. O indexador IPCA +, está associado a esse tipo de rentabilidade.

Os principais exemplos de Renda Fixa são:

- Poupança

- Certificados

- CDI (Certificado de Depósito Interbancário; não é investimento)

- CDB (Certificado de Depósito Bancário)

- CRA (Certificados de Recebíveis do Agronegócio)

- CRI (Certificados de Recebíveis Imobiliários)

- Debêntures

- Debêntures Comuns/Simples

- Debêntures incentivadas

- Letras

- LF (Letra Financeira)

- LC (Letra de Câmbio)

- LCA (Letras de Crédito do Agronegócio)

- LCI (Letras de Crédito Imobiliário)

- RDB (Recibo de Depósito Bancário)

- Títulos do Tesouro Direto

2.2: Renda Variável

É o investimento, geralmente, utilizado por quem já conhece um pouco do mercado. Ao contrário da renda fixa, a renda variável não tem indexação econômica (contratual) ao título (ou seja, ao investimento). Isso significa que quem investe não sabe o retorno que terá quando for realizar o resgate de seu investimento. Essa situação leva a dois cenários opostos. Se por um lado o lucro líquido pode ser muito alto e superior ao da renda fixa, pode também ser muito baixo, até desanimador, sendo muito inferior ao que poderia ser no caso da renda fixa. A renda variável não depende de uma taxa de indexação econômica, entretanto, está associada à economia e sua oscilação no período.

Os principais exemplos de Renda Variável são:

- Ações (de empresas)

- BDR (Brazilian Depositary Receipts)

- Câmbio e Moedas

- ETF (Exchange-Traded Fund)

- Metais (ouro, por exemplo, mas não só)

- Pedras Preciosas

- Outros investimentos

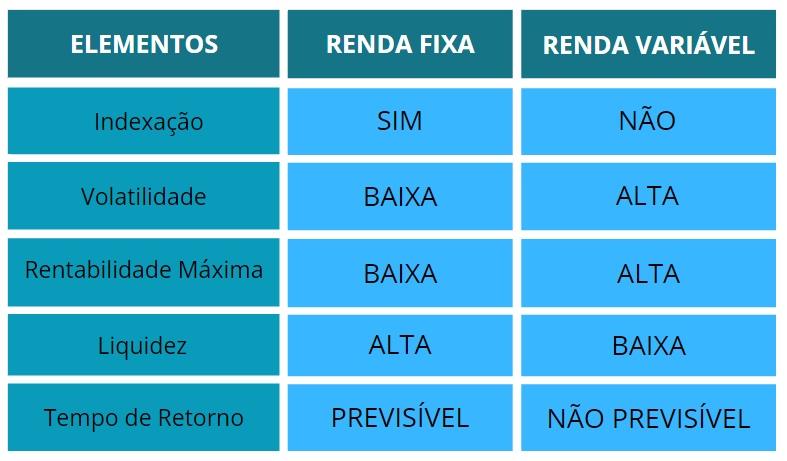

2.3: Comparação entre Renda Fixa e Renda Variável

A principal diferença entre Renda Fixa e Renda Variável está na previsibilidade dos resultados. Na Renda Fixa, há algum tipo de indexação definida no momento da aplicação, seja uma taxa pré-fixada, um índice econômico (como inflação ou juros) ou uma combinação de ambos, o que permite ao investidor ter maior clareza sobre o retorno esperado

Já na Renda Variável, não há essa previsibilidade, pois os preços oscilam conforme as condições de mercado. Isso leva a outra diferença relevante: a volatilidade. A Renda Fixa tende a apresentar menor volatilidade, enquanto a Renda Variável possui oscilações mais intensas, o que aumenta o risco, mas também o potencial de rentabilidade máxima. A Renda Fixa tende ter a menor rentabilidade média esperada.

Em termos de liquidez, ambos podem apresentar variações. Há ativos de Renda Fixa com liquidez diária e outros com prazos longos, assim como ativos de Renda Variável com alta ou baixa liquidez, este último, mais comum. Por fim, o tempo de retorno também difere: a Renda Fixa costuma ser mais previsível e alinhada a prazos definidos, enquanto a Renda Variável pode exigir horizontes maiores para diluir riscos e capturar melhores oportunidades de ganho.

2.4: Ativos Reais (Real Assets)

Podem ser categorizados como:

COMMODITIES

Tem relação com produtos de origem primária, de baixa industrialização, servindo como matéria-prima. São de origem vegetal, mineral ou energética. A produção é em larga escala. São exemplos: minérios (de ferro, por exemplo, entre outros); metais, preciosos ou não (puro, prata, platina, cobre, manganês, entre outros); pedras preciosas (ametista, esmeralda, rubi, diamante, entre outros), produtos agrícolas (soja, trigo, café, milho, arroz, feijão), carnes (bovinas, galináceos e aves, pescados e frutos do mar, entre outros); energia (petróleo, gás, entre outros) e água.

São investimentos com alta oscilação, logo, alto risco. A demanda por commodities pode proteger o investidor em momentos de inflação doméstica.

IMÓVEIS

São bens vinculados ao solo, não movíveis sem deixar danos. Podem ser residenciais, comerciais ou rurais. Envolve desde terrenos a fazendas, passando por sítios, chácaras, flats, studios, salas comerciais, galpões industriais, casas, terrenos, entre outros.

Um imóvel pode virar um fundo imobiliário (instrumento). Um crédito (direito) pode virar um título negociável. Investir em imóveis é uma estratégia para longo prazo, além de preservar patrimônio.

BENS DE CAPITAL

São bens relacionados à produção, que ajudam ou permitem a produção. São alguns exemplos, máquinas, equipamentos, veículos de carga (caminhões, empilhadeiras, tratores, etc), veículos de transporte (elevadores industriais, colheitadeiras, escavadeiras, etc), equipamentos de escritório (mobília, computadores, periféricos, etc).

Não são adquiridos, no geral, como ideia de investimento, entretanto, em caso de necessidade, servem como patrimônio conversível em capital financeiro. Ademais, investir em bens de capitais, aumenta a produtividade, reduz custos a longo prazo e melhora a eficiência.

2.5: Criptoativos

São ativos financeiros digitais que conferem direito de transação sem intermediários e de forma descentralizada, ou seja, sem a necessidade de bancos. Como exemplos, as criptomoedas, tokens e NFT’s. Apresentam histórico de forte valorização e por isso a busca por eles têm crescido. Entretanto, são investimentos com alta volatilidade.

2.6: Derivativos

Em termos simples e sem grandes explicações, Derivativos são contratos, instrumentos financeiros onde esse documento está atrelado a algum ativo. Esse ativo pode ser uma taxa de juros; ações; commodities; moedas, entre outros. Tecnicamente, o derivativo não tem um valor, o que tem valor é o ativo de onde o valor “deriva”. Esse ativo é conhecido como ativo objeto ou ativo subjacente.

A ideia é conservar o patrimônio ou obter rentabilidade, no médio a longo prazo. É um investimento de risco moderado a alto.

3: Veículos de Investimento

Veículos de investimento representam como o investidor acessa os ativos. São as estruturas ou instrumentos que permitem aplicar recursos em diferentes classes, como fundos, ETFs ou previdência privada. Eles facilitam a diversificação, a gestão e o acesso ao mercado, muitas vezes com administração profissional.

3.1: Fundos de Investimento

É um conjunto diversificado de investimento, constituído por diversos investidores, estes distribuídos em forma de cotas proporcionais aos seus investimentos. Um Fundo de Investimento pode contemplar Renda Fixa, Renda Variável, entre outros. A ideia é se proteger contra oscilações e aumentar a rentabilidade diante da diversidade.

3.2: ETFs (Exchange Traded Funds)

Em uma linguagem simples, é um fundo de investimento negociado na bolsa de valores. A compra de uma ETF não representa a compra de uma ação, mas a compra de um conjunto de ações. Isso ajuda o investidor e se proteger contra oscilações indesejáveis de determinado segmento.

3.3: Fundos Imobiliários (FIIs)

São fundos de investimento, com uma carteira que pode incluir LCIs, CRIs e imóveis; constituído por diversos cotistas, com cotas em função de sua participação nos investimentos.

3.4: Private Equity

É um fundo onde são compradas participações em empresas, não listadas na bolsa, e que são vistas como de alto potencial futuro. São empresas já consolidadas, o que se difere de Startups.

3.5: Venture Capital

É um fundo onde são compradas participações em empresas de porte pequeno a médio ou Startups com participação societária, visando rentabilidade futura. Aqui a empresa não está consolidada, mas tem potencial.

3.6: Previdência Privada

É um investimento para longo prazo visando renda futura em valor periódico (mensal) e constante .

4: Empreendedorismo

Empreendedorismo é a forma de investimento em que o capital é aplicado diretamente em atividades produtivas, como empresas, franquias ou startups. Diferentemente dos demais, é o tipo de investimento que mais depende da capacidade de gestão, estratégia e execução do próprio investidor, influenciando diretamente os resultados obtidos.

4.1: Empresas

Constituir uma empresa é, certamente, uma fonte de rentabilidade forte e poderosa. Nenhum investimento depende tanto do gestor quanto uma empresa. É o investimento em que o investidor possui maior influência direta sobre o resultado, por meio de suas decisões de gestão, estratégia e execução.

Ainda que o mercado e a economia tenham influência, uma empresa é um investimento que podemos, até certo ponto, controlar, diferentemente de outros investimentos. É o investimento que mais gera riqueza.

Há empresários que compram empresas para investir. Há outros que vendem empresas como parte de sua estratégia de investimento. E há aqueles que buscam abrir sua própria empresa. Neste último caso a gestão inovadora, estratégia acertada e ação pioneira fazem a diferença.

4.2: Franquias

É quando o dono de uma marca permite o uso desta por outro investidor através de pagamento de taxas e, em troca, concede conhecimento técnico e operacional.

4.3: Startups

São empresas recém constituídas, de base tecnológica que buscam ampliar, de forma escalável, seu negócio. Buscam investidores para isso.

5: Investimentos Alternativos

Há muitas outras formas de investimento, tais como: Moedas, joias, vinhos, arte, coleções, antiguidades, relógios, livros raros, entre outros. A tendência esperada é que eles se valorizem no tempo.

6: Âmbito do Investimento

Todo investimento pode ser nacional ou internacional. Ainda que mudem as nomenclaturas, os investimentos são os mesmos. Ter uma carteira de investimento internacional é interessante, como forma de proteção patrimonial.

7: Conclusão

Compreender os diferentes tipos de investimentos é essencial para tomar decisões mais conscientes e estratégicas. Quanto maior o conhecimento, maior a capacidade de diversificar, escolher melhor e, consequentemente, proteger o patrimônio ao mesmo tempo em que se busca maior rentabilidade.

Ao longo deste material, vimos que os investimentos podem ser organizados em classes de ativos (o que investir), veículos de investimento (como investir) e também no empreendedorismo (investimento direto e produtivo).

A renda fixa oferece previsibilidade e menor risco; a renda variável traz maior potencial de retorno, porém com mais volatilidade; os ativos reais preservam valor no tempo; os veículos de investimento facilitam o acesso e a diversificação; e o empreendedorismo permite maior controle sobre os resultados, ainda que com maior dependência da capacidade de gestão.

Além disso, aspectos como liquidez, risco, prazo e objetivos pessoais devem sempre ser considerados. Em um cenário econômico dinâmico, conhecer bem essas possibilidades não é apenas uma vantagem, é uma necessidade para construir uma base sólida, segura e sustentável de crescimento financeiro.

Este estudo buscou também mostrar que alguns investimentos, no geral, não reconhecemos como investimentos, como imóveis, joias, obras de arte, moedas, coleções e até mesmo determinados bens de valor. Muitas vezes, esses ativos são vistos apenas como patrimônio ou consumo, mas podem desempenhar um papel relevante na preservação e, em alguns casos, na valorização do capital ao longo do tempo.

Ao ampliar essa visão, o cidadão comum pode passar a se ver como um possível investidor e a enxergar mais possibilidades, compreendendo que investir não se limita aos mercados financeiros tradicionais, mas envolve uma análise mais abrangente de valor, utilidade e potencial de crescimento. Pode ser que ele tenha ativos e não tenha isso claro para si.