1: Introdução

Imagine a seguinte situação. Você, tem um dinheiro e quer investir. Vamos dizer que você recebeu uma quantia inesperada, que por não ter uma necessidade imediata, vai utilizar esse valor para um investimento qualquer.

Vamos dizer que você tenha recebido R$ 100.000,00. Você tem dois amigos, cada qual apresenta uma proposta para você. O Amigo A diz que pode investir seus R$ 100.000,00 e com ele você pode ter um retorno de 15%, mas isso não é garantido, o que ele te garante, com 100% de certeza, é que você tem um retorno (certo) de 5%.

O Amigo B diz que consegue investir o mesmo valor, com retorno de 12% no máximo, mas ele te garante 8% de retorno certo. Você busca mais informações a respeito dos investimentos dos seus amigos e descobre que o Amigo A consegue atingir 40% das vezes o índice de 15% de rentabilidade, ao passo que o Amigo B consegue atingir em 30% dos casos o índice de 12%.

Pergunta-se: Não havendo outras opções, com qual amigo você vai investir seu dinheiro?

2: A construção do Índice de Sharpe

Vamos construir nosso raciocínio. A pergunta, inicial, que você faz é: “Onde eu ganho mais com menor risco?”. Em tese, é isso que você quer saber. Entretanto, vamos dar um tratamento mais técnico para sua pergunta.

Na verdade, o melhor é saber a relação entre o ganho e o risco. Ou seja, quanto de risco tem no meu ganho. Frase nada elegante, vamos melhorá-la: “Quanto há de ganho por cada unidade de risco”.

Agora a frase está melhor, entretanto, ainda podemos melhorar sua aparência. Vamos escrever mais tecnicamente: “Quanto de retorno (extra) é possível ganhar por unidade de risco assumido”.

Pronto, já temos uma frase mais elegante e mais técnica. Assim, aos poucos, vamos construindo nosso raciocínio. Então vamos aprofundar na lógica. Nosso objetivo é escolher qual o investimento que nos traz maiores rentabilidades com menor risco, ou, tecnicamente, o investimento menos instável (ou mais estável, se preferir).

E aqui entra o Índice de Sharpe. Ele é um índice para investidores racionais. Investidores racionais tomam decisão com base a dois elementos:

(i) Valor de retorno esperado e

(ii) Risco existente

O valor de retorno esperado é uma expressão a ser analisada. O termo “esperado” é um indicativo estatístico. Não se trata de “maior” ou “menor”, mas esperado. Explica-se!

No caso do Amigo A, qual o retorno esperado? Se você disser que é 5% você está errado. Isso porque 5% é o valor esperado 60% das vezes, já que em 40% dos casos, é possível obter os 15%. Assim, temos a seguinte relação:

Amigo A

15% de retorno em 40% dos casos

5% de retorno em 60% dos casos

Amigo B

12% de retorno em 30% dos casos

8% de retorno em 70% dos casos

Logo, os extremos não é o valor esperado. O valor esperado está entre estes extremos. Para estimar esse valor, devemos fazer uma média ponderada. Assim, neste caso, os percentuais entram como índices, ou seja, 40% vira 0,4; 70%, 0,7. Vamos calcular E(A) para cada um dos Amigos.

Amigo A

E(RA) = 0,6 x 5% + 0,4 x 15%

E(RA) = 3% + 6%

E(RA) = 9%

Amigo B

E(RB) = 0,7 x 8% + 0,3 x 12%

E(RB) = 5,6% + 3,6%

E(RB) = 9,2%

Portanto; estes são os valores esperados, que consideram os valores extremos e o percentual de suas ocorrências. Em suma, nada mais que uma média ponderada.

Em uma primeira análise, o Amigo B deve ser nossa escolha. Isso está certo se avaliarmos unicamente a rentabilidade, ou seja, o retorno esperado. Mas nossa análise deve considerar o risco, o que ainda não fizemos. E como analisar o risco?

O risco é uma medida estatística. Tecnicamente, o risco é a dispersão que temos a partir do valor esperado. Ou seja, maiores riscos, maiores ganhos possíveis, mas também maiores perdas.

Ou seja, o risco maior nos mostra que podemos ganhar mais ou perder mais. O contrário é verdade. Menores riscos, menores ganhos possíveis, mas menores perdas também.

Como o Índice de Sharpe é uma medida racional, fugimos dos extremos, ou seja, minimizamos o risco, buscando aquele binômio que nos dá a melhor relação entre a rentabilidade e o risco. Assim, voltamos em nossa frase que diz que devemos saber o quanto há de rentabilidade por unidade de risco.

Tudo isso nos faz entender que o Índice de Sharpe é uma relação da rentabilidade dividida por uma medida de risco, já que falamos de rentabilidade por unidade de risco. Também podemos inferir que a medida de risco é uma medida de dispersão. E qual a medida de dispersão mais adequada neste caso?

A resposta é simples: Desvio Padrão.

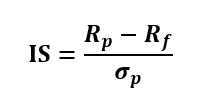

Logo, a equação do Índice de Sharpe é dada como segue:

Onde:

IS: Índice de Sharpe

Rp: Retorno esperado (“p”, do inglês, portfolio)

Rf: Retorno livre de risco (“f”, do inglês, free)

σp: Desvio padrão do retorno (volatilidade/risco; “p”, do inglês, portfolio)

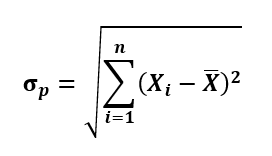

O Desvio Padrão é calculado conforme equação 2.

3: De volta aos nossos exemplos

Agora que já apresentamos o Índice de Sharpe, vamos determinar qual dos dois investimentos devemos escolher, a partir do Índice de Sharpe. Temos que estimar Rp, Rf e σp para cada um dos casos. Como Rp é o valor esperado, assim, temos, para nosso caso, que Rp = E(A).

Já o retorno livre de risco, para o caso específico do nosso exemplo, é a menor medida assumida, aquela que cada um consegue garantir. Nos resta; portanto, calcular o Desvio Padrão. Para o Desvio Padrão Ponderado não se usa o termo “N-1” no denominador.

Amigo A

Rp = 9%

Rf = 5%

Xi = (5%, 15%), para 60% e 40%, respectivamente

σp = [ 0,6 x (5 – 9)2 + 0,4 x (15 – 9)2 ]1/2 → σp = 4,9%

Amigo B

Rp = 9,2%

Rf = 8%

Xi = (8%, 12%), para 70% e 30%, respectivamente

σp = [ 0,7 x (8 – 9,2)2 + 0,3 x (12 – 9,2)2 ]1/2 → σp = 1,83%

Temos todos os dados. Vamos usar a equação 1 para calcular o Índice de Sharpe para cada caso.

Amigo A

IS = (9% – 5%)/4,9 → IS = 0,816

Amigo B

IS = (9,2% – 8%)/1,83 → IS = 0,655

Interpretação: Como o Índice de Sharpe é a rentabilidade por unidade de risco; logo, o Amigo A é nossa escolha a partir deste Índice. Devemos recordar que o retorno esperado é (ligeiramente) menor e o risco é maior (o que se vê na diferença entre 15% e 5%), mas na relação entre os dois, ele é mais favorável. Por isso, para esta análise, a partir do Índice de Sharpe, não devemos avaliar elementos em separado, mas sim, a partir do próprio Índice. Outras decisões consideram elementos em separado, mas com vista sempre ao Índice de Sharpe.

4: Índice de Sharpe, uma análise mais técnica

4.1: Introdução

O Índice de Sharpe foi elaborado pelo matemático e estatístico William Forsyth SHARPE (EUA, 1934 – presente) em 1966 e em 1990 ganhou o Prêmio Nobel por suas contribuições na economia. O Índice de Sharpe é um meio prático que, a partir de um simples cálculo matemático ele permite

(i) avaliar se um investimento compensa, e o “quanto” compensa e

(ii) compara investimentos e indica qual deles é o mais favorável.

Ele utiliza dois elementos essenciais para qualquer investidor: rentabilidade e risco.

A rentabilidade importa porque nos informa qual o retorno que teremos após um dado investimento. O risco nos informa o quanto há de dispersão a partir do valor médio.

Pela sua simplicidade e efetividade ao que se propõem ele é bastante utilizado na prática. Outro ponto importante é que seu uso independe do tipo de investimento, podendo ser renda fixa, renda variável, fundos de investimentos, ações, títulos, não importa, porque ele pode ser usado para qualquer tipo de investimento.

Essa é uma vantagem, já que o Índice de Sharpe permite, neste sentido analítico, uma padronização e avaliar um investimento, seja ele qual for. Por isso um investidor deve considerar esse Índice sempre que vai comprar ou vender algum ativo.

Em um conceito mais técnico, o Índice de Sharpe é a relação entre o retorno médio de um ativo por unidade de volatilidade (risco). Ou seja, o quanto um investidor pode ganhar a cada unidade de risco. Assim, para um IS = 0,85, o que ele informa é que a cada uma unidade de risco, o investidor ganha 0,85 de rentabilidade.

Logo, quanto maior o Índice de Sharpe, maior a rentabilidade por unidade de risco. O que isso nos informa? Nos informa que maiores valores têm maiores ganhos por unidade de risco.

O que ele não nos informa? Ele não nos informa a rentabilidade em si, e também não nos informa o risco. Ele nos informa a relação entre eles, e isso é diferente. Isso se vê no exemplo que trouxemos, onde a maior rentabilidade média (Amigo B – 9,2) não significa a melhor escolha.

Devemos recordar que o Índice de Sharpe “foge” dos extremos e busca a escolha mais racional. A maior rentabilidade, não necessariamente é a melhor escolha. Por isso o Índice de Sharpe não aponta a maior rentabilidade, ele aponta a melhor escolha de investimento considerando a rentabilidade e o risco histórico envolvido, em uma mesma análise.

Dos elementos que compõem o Índice de Sharpe dois são entes estatísticos, e são o retorno médio e o desvio padrão do investimento. Logo, a estatística é um elemento importante na análise, o que não poderia ser diferente.

4.2: Análise dos resultados

Após calcular o Índice de Sharpe devemos ser hábeis em sua interpretação. Do contrário, não teria sentido seu cálculo ou valor obtido. Para isso, basta seguir os dados da tabela abaixo, como valores de referência usuais.

- Índice de Sharpe > 1: ótimo investimento

- Índice de Sharpe 0,5 – 1: muito bom investimento

- Índice de Sharpe = 0,5: bom investimento

- Índice de Sharpe = 0 – 0,5: investimento ruim

- Índice de Sharpe < 0: investimento péssimo

O valor obtido pode ser visto também como o quanto acima (excedente) do retorno livre de risco ele nos entrega para cada unidade de risco. Parece complicado, mas não é.

O cálculo é simples e usamos a mesma equação para o Índice de Sharpe, onde o retorno médio passa a ser o valor esperado. Logo, temos a equação 3.

Logo, isso nos permite ter uma estimativa do retorno esperado e sua relação com o risco assumido. Caso o Índice de Sharpe resulte em “0”, isso significa que não existe excedente acima do retorno livre de risco. Ou seja, o retorno é igual ao retorno livre de risco, sem excedente algum, ou seja, sem prêmio.

Para casos negativos do Índice de Sharpe, significa que a rentabilidade fica abaixo do retorno de risco livre. Para casos onde o Índice de Sharpe acima de “1” isso nos informa que uma unidade de risco é superada pela rentabilidade, caso de investimento ideal, em termos práticos.

4.3: Limitações

Ainda que seja muito bom, o Índice de Sharpe tem suas limitações. Vamos apresentar em tópicos e realizar os comentários pertinentes.

Mascara ganhos e perdas: Pelo fato de utilizar o desvio padrão, que utiliza o quadrado das diferenças, não há como distinguir a diferença que existe entre (9 – 4) = 5 e (4 – 9) = -5. Isso porque, ao elevar ao quadrado, o resultado de ambos será o mesmo, 25. Então, o Índice de Sharpe avalia o histórico de variação, mas não informa se é ganho ou perda.

A análise é histórica e não pontual: Isso é, no geral, positivo. Entretanto, pode ser que um histórico tenha uma realidade diferente do momento atual e isso o Índice de Sharpe não considera. O contrário também é real. Pode acontecer que o histórico seja ruim, mas naquele momento o investimento parece favorável. Isso tudo se deve a fatores da economia que afetam alguns ativos e o Índice de Sharpe não “detecta”. Por isso não deve ser visto de forma isolada, mas dentro de um contexto e junto a outros indicadores.

Análise de dados pretéritos: É semelhante ao anterior com outra análise. Ocorre que o rendimento é futuro e a análise de dados é pretérita. Ainda que isso possa ter sua confiabilidade, o fato é que se trata de momentos distintos.

Busca por rentabilidade: Alguns investidores optam por maior rentabilidade e aceitam maior volatilidade (risco). Logo, o Índice de Sharpe não serve como elemento decisivo, mas orientativo.

4.4: Onde obter as informações para o Índice de Sharpe

Para calcular o Índice de Sharpe, são necessários três elementos:

(i) retorno esperado,

(ii) retorno livre de risco e

(iii) risco (desvio padrão).

A seguir, indicamos onde encontrar cada um deles na prática.

Retorno esperado (Rp)

O retorno esperado é obtido a partir do histórico de rentabilidade de um ativo ou investimento. Na prática, você pode:

(i) Consultar plataformas financeiras como Investing.com ou Yahoo Finance, por exemplo

(ii) Baixar os preços históricos do ativo (ações, fundos, etc.)

(iii) Calcular os retornos (diários, mensais ou anuais)

(iv) Fazer a média desses retornos, isso porque o retorno esperado nada mais é do que a média dos retornos passados, e isso podemos fazer através de uma planilha eletrônica

Retorno livre de risco (Rf)

O retorno livre de risco é aquele obtido em investimentos considerados extremamente seguros. No Brasil, a referência mais utilizada é a taxa SELIC, divulgada pelo Banco Central do Brasil. Também pode-se utilizar Títulos públicos disponíveis no Tesouro Direto. Na prática, basta consultar a taxa vigente e ajustá-la ao período analisado.

Risco (σp – desvio padrão)

O risco é medido pelo desvio padrão dos retornos, ou seja, o quanto eles variam em torno da média. Para obtê-lo, você pode:

(i) Utilizar os mesmos dados de retorno usados no cálculo do retorno esperado e calcular o desvio padrão

(ii) Aplicar a fórmula de desvio padrão em planilhas eletrônicas (Excel, por exemplo) ou usar programas como Python ou R

(iii) Ou utilizar plataformas que já fornecem essa informação

5: Índice de Sharpe em uma cesta de investimentos

Uma vantagem desse indicador é que ele pode ser aplicado a uma cesta de investimentos. Isso nos permite entender uma cesta e o Índice de Sharpe de todos os investimentos juntos. Esta abordagem nos coloca realmente no terreno prático dos investimentos e nos faz pensar sobre investimentos.

A sequência para esta abordagem é:

1: Levantar o (i) retorno médio (RP); (ii) retorno livre de risco (Rf) e (iii) volatilidade (σp), de cada investimento.

2: Definir o valor a ser investido para cada investimento e calcular o percentual para cada um deles. Estes valores são os pesos.

3: Calcular o retorno médio do investimento global através da média ponderada, usando os pesos e o retorno médio de cada investimento.

4: Calcular o desvio padrão do investimento global, conforme equação 2.

5: Com os dados (i) retorno médio (RP) – item 3; (ii) retorno livre de risco (Rf) – item 1 e (iii) volatilidade (σp) – item 4; calcular o Índice de Sharpe conforme equação 1.

Um detalhe importante reside no retorno livre de risco (Rf). Este parâmetro não muda, ele é independente do tipo de investimento. É uma referência.

6: Exemplos

Vamos apresentar três exemplos para consolidar o estudo.

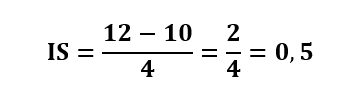

Exemplo 1 – Avaliando um investimento: Um investidor iniciante no Brasil quer começar a investir e recebeu a seguinte oferta. Um fundo com retorno médio de 12% e volatilidade de 4%. Ele quer saber se o investimento compensa e o quanto ele pode ter de retorno esperado. Calcule também, se houver, o retorno excedente. Comente!

Dados

Rp: 12%

Rf: 10% (Selic no Brasil – valor arbitrado para fins de exemplo)

σp: 4%

IS: ?

Retorno esperado: ?

Solução

Vamos aplicar a Equação 1.

Agora vamos aplicar a equação 3.

Por fim, vamos calcular o retorno excedente. Para isso basta subtrair o resultado anterior da taxa livre de risco.

Interpretação: O Índice de Sharpe vale 0,5; o que indica um “um bom investimento”. O retorno esperado é de 12%; ou seja, 2% de retorno excedente.

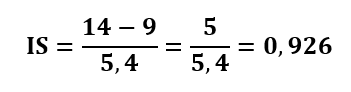

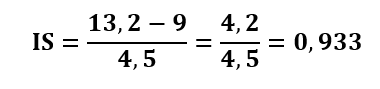

Exemplo 2 – Escolhendo entre dois (ou mais) investimentos: Um investidor precisa escolher entre dois investimentos. O investimento A tem um retorno médio de 14% com uma volatilidade de 5,4%. O investimento B tem um retorno médio de 13,2% e volatilidade de 4,5%. O retorno livre de risco é 9%. Qual destes investimentos é melhor opção racional? Comente os resultados!

Dados

INVESTIMENTO A

Rp: 14%

Rf: 9%

σp: 5,4%

IS: ?

INVESTIMENTO B

Rp: 13,2%

Rf: 9%

σp: 4,5%

IS: ?

Qual melhor opção racional de investimento: ?

Solução

Vamos aplicar a equação 1 para os dois investimentos.

INVESTIMENTO A

INVESTIMENTO B

Interpretação: Como o Índice de Sharpe do investimento B é maior; logo, a partir de uma escolha racional, o investimento B é a escolha. Entretanto, extrapolando a escolha racional e vendo que os Índices de Sharpe são próximos e que a rentabilidade proposta do investimento A é maior; fazendo essa análise de perdas e ganhos, um investidor que não se guie somente pelo Índice de Sharpe, ou seja, por uma escolha racional, vai optar pelo investimento A. Isso se deve porque os Índices de Sharpe são próximos e a rentabilidade de A compensaria o risco maior, neste caso proposto.

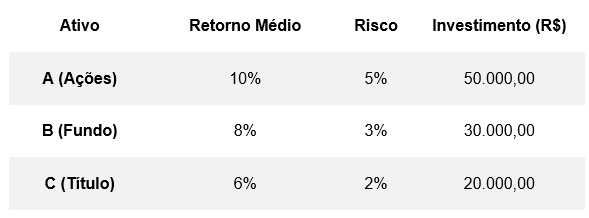

Exemplo 3 – Índice de Sharpe em uma cesta de investimentos: A partir da tabela abaixo calcule o Índice de Sharpe da cesta de investimento e verifique se todas as opções são válidas. Considere um retorno livre de risco de 4%. Comente os resultados.

Dados

IS global: ?

INVESTIMENTO A

Rp: 10%

Rf: 4%

σp: 5%

V: R$ 50.000,00

IS: ?

INVESTIMENTO B

Rp: 8%

Rf: 4%

σp: 3%

V: R$ 30.000,00

IS: ?

INVESTIMENTO C

Rp: 6%

Rf: 4%

σp: 2%

V: R$ 20.000,00

IS: ?

Solução

Vamos aplicar a sequência da seção 5. O que devemos fazer é calcular os pesos.

1: Pesos

XA = 50.000,00/100.000 = 0,5

XB = 30.000,00/100.000 = 0,3

XC = 20.000,00/100.000 = 0,2

2: Retorno Médio Global

RP_Global = 0,5 x 10 + 0,3 x 8 + 0,2 x 6

RP_Global = 8,6%

3: Risco Global

σp_Global = [ (0,5 x 5)2 + (0,3 x 3)2 + (0,2 x 2)2 ]1/2 = 2,69%

4: Índice de Sharpe Global

IS = (8,6 – 4)/2,69 = 1,71

5: Índice de Sharpe de cada investimento

Investimento A: IS = (10 – 4)/5 = 1,2

Investimento B: IS = (8 – 4)/3 = 1,33

Investimento C: IS = (6 – 4)/2 = 1,0

Interpretação: Todos os investimentos são ótimos porque todos estão acima de 1,0. O Índice de Sharpe da cesta de investimento é igualmente ótima. Logo, a cesta de investimento é uma ótima opção.

7: Conclusão

O Índice de Sharpe se apresenta como uma das principais ferramentas para análise de investimentos, ao permitir avaliar, de forma objetiva, a relação entre retorno e risco. Ao longo deste estudo, foi possível compreender que não basta analisar a rentabilidade isoladamente, sendo fundamental considerar a variabilidade dos resultados associados a cada investimento.

A partir de uma construção progressiva, observamos que o retorno esperado é uma medida estatística, enquanto o risco é representado pela dispersão dos retornos, usualmente mensurada pelo desvio padrão. A combinação desses elementos, ajustada pelo retorno livre de risco, permite obter uma medida padronizada que viabiliza a comparação entre diferentes ativos e estratégias.

Além disso, verificou-se que o Índice de Sharpe não se limita à análise de investimentos individuais, podendo ser aplicado a carteiras de ativos, o que amplia significativamente sua utilidade no contexto prático. Nesse sentido, a definição de pesos e a diversificação dos investimentos tornam-se elementos centrais na busca por melhores relações entre risco e retorno.

Por outro lado, também se destacaram as limitações do indicador, especialmente no que diz respeito à utilização de dados históricos e à incapacidade de distinguir movimentos positivos e negativos na volatilidade. Tais aspectos reforçam que o Índice de Sharpe deve ser utilizado como ferramenta de apoio à decisão, e não como critério único.

Em síntese, o Índice de Sharpe fornece uma abordagem racional e estruturada para a análise de investimentos, permitindo ao investidor comparar alternativas e tomar decisões mais informadas, sempre considerando o equilíbrio entre risco e retorno.