1: Introdução

Vamos tratar de um ponto extremamente prático e que dificilmente é apresentado de forma completa ou com a técnica devida. Este artigo cobre de 90 a 95% dos casos de investimento a varejo no Brasil, onde o investidor físico (pessoa física) pode aplicar os conceitos e cálculos aqui apresentados.

Fogem deste artigo os casos de investimentos mais complexos e mais estruturais. Para isso há que se aprofundar no caso específico. Entretanto, mesmo assim, esse artigo tem sua validade porque as bases são as mesmas.

Neste artigo vamos apresentar os cálculos de forma sequencial e progressiva para que o leitor possa assimilar os conceitos. Faz parte deste estudo calcular a rentabilidade real que o investidor tem, descontadas as taxas, percentuais e impostos. Vamos ainda conceituar as diferentes rentabilidades.

2: Tipos de Rentabilidade

Tecnicamente, não existem diferentes rentabilidades, o que existe são estágios diferentes de rentabilidade. Cada etapa possui uma dada terminologia.

RENTABILIDADE NOMINAL: É a rentabilidade “de papel”. É aquela que é apresentada ao investidor.

RENTABILIDADE LÍQUIDA: É a rentabilidade nominal com taxas e impostos descontados.

RENTABILIDADE REAL: É a rentabilidade líquida considerando a influência da inflação.

O que geralmente encontramos em sites é a apresentação da rentabilidade real calculada a partir da rentabilidade nominal, desconsiderando a rentabilidade líquida. Aqui vamos apresentar algo mais completo e realista ao investidor.

Vamos separar nossa análise em três momentos. Primeiro consideraremos as taxas e custos. No segundo momento vamos considerar os impostos. Por fim, no terceiro momento, vamos considerar o efeito da taxa de inflação.

3: Custos

O primeiro a fazer é indicar os custos que o investidor tem que arcar. No geral, cobrindo 90 a 95% dos casos, temos os seguintes custos:

Taxa de Administração: Geralmente um valor percentual que recai sobre o patrimônio ao longo do tempo.

Taxa de Performance: Um valor percentual aplicado sobre o excedente do benchmark.

Taxa de Corretagem: Taxa monetária cobrado pela corretora por cada ordem de compra/venda.

Taxa de Operação: Taxa monetária cobrada pela corretora pela realização da operação.

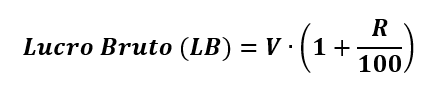

A partir deste cálculos obteremos o Lucro Líquido Livre de Taxas.

Algumas observações:

1: A taxa de performance só é cobrada quando a rentabilidade nominal (R) supera o bechmark (b).

2: A diferença entre “R” e “b”, resulta no excedente “e”; este que usamos para calcular a taxa de performance (P) juntamente com o percentual da taxa de performance (p).

3: A taxa de performance (P) e a taxa de administração (ADM), quando valores percentuais, a taxa de performance recai sobre o excedente de rentabilidade, enquanto a taxa de administração recai sobre o capital investido.

4: A taxa de corretagem (C) e de operação (O) são, no geral, valores nominais.

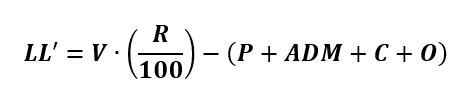

Isso nos leva às seguintes equações:

Ou, a mesma equação apresentada de uma forma mais técnica.

Ou, ainda, de forma mais direta, temos:

Na equação 7 os valores de “R”, “e”, “p” e “adm” devem entrar na sua forma percentual (exemplo: adm = 1%) e os valores de “C” e “O” entram como unidade monetária.

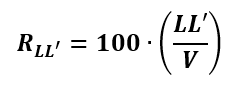

Desta forma temos o Lucro Líquido de um Investimento, livre de taxas. A Rentabilidade Líquida Livre de Taxas (RLL’), se calcula conforme segue:

Até aqui as informações referentes às taxas. Nosso próximo passo é descontar os impostos.

4: Impostos

Seguindo nossa sequência lógica, vamos apresentar os impostos a serem considerados.

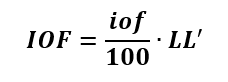

IOF: Alíquota (iof) incide sobre o Lucro Líquido, no caso, o Lucro Livre de Taxas (LL’).

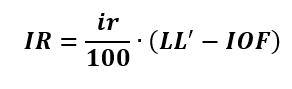

IR: Alíquota (ir) Imposto de Renda. Incide sobre o Lucro Líquido Livre de Taxas já descontado o IOF.

Ao final teremos o Lucro Líquido. Qual a diferença deste “Lucro Líquido” para o “Lucro Líquido Livre de Taxas”? A diferença é que o primeiro tem todos os descontos já feitos, as taxas e os impostos, e o segundo desconta somente as taxas, e não inclui os impostos.

Agora nossa base de cálculos não é mais “V”, ou seja, o valor do investimento, e sim o valor do Lucro Líquido Livre de Taxas (LL’). Assim, temos as seguintes equações:

Ou, a mesma equação apresentada de uma forma mais técnica.

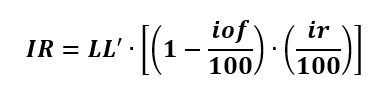

Agora, nossa próxima equação é o Lucro Líquido (final).

Ou, ainda, de forma mais direta, temos:

Na equação 13 os valores de “iof” e “ir” devem entrar na sua forma percentual (exemplo: ir = 20%) e o valor de “LL’ ” entra como unidade monetária.

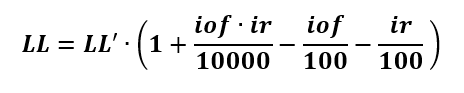

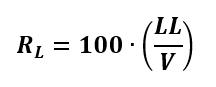

Desta forma temos o Lucro Líquido de um Investimento, livre de taxas e de impostos. A Rentabilidade Líquida (RL), se calcula conforme segue:

Até aqui as informações referentes às taxas e aos impostos. Nosso próximo passo é descontar a influência da inflação (𝜋).

O que fizemos até aqui? O primeiro é, a partir da rentabilidade nominal determinar lucro líquido livre de todas as taxas, o que nos permite calcular a rentabilidade líquida livre de taxas. Logo, a base de cálculo para as taxas é o Valor de Investimento.

A segunda etapa foi descontar os impostos. Para isso nossa base de cálculo é o lucro líquido livre de taxas, e não mais o Valor de Investimento. A partir disso temos como calcular a rentabilidade líquida de nosso investimento.

Mas isso não é tudo. Temos que considerar os efeitos da inflação (𝜋). Nesse momento teremos a rentabilidade real de nosso investimento.

5: Inflação

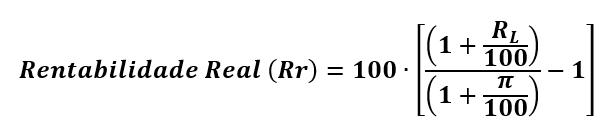

Para considerar a inflação utilizamos a equação abaixo a qual parte da Equação da Inflação de Fischer. Para ler, Clique Aqui.

Esta é a equação que entrega ao investidor a Rentabilidade Real, aquela que apresenta o ganho real de patrimônio.

6: Exemplo

Para melhor consolidar nosso estudo, vamos apresentar um estudo prático.

Exemplo: Um investidor recebeu, por meio de uma ação judicial, uma indenização de R$ 300.000,00 e quis utilizar R$ 10.000,00 para fazer seu primeiro investimento. Ele procurou uma corretora que lhe apresentou um investimento em renda fixa com rentabilidade de 10%. A corretora informou que para esse investimento a taxa de administração é de 0,5% ao ano. Informou também que para esse mesmo serviço a corretagem é no valor de R$ 50,00 e a taxa de operação cobrada é R$ 20,00. Por fim, informou que a corretora cobra taxa de performance de 20%. O ativo em questão (renda fixa) é indexada ao CDI, cujo valor no período é de 2%. No mesmo período o investidor descobriu que a taxa de inflação era de 1%. O investidor fez o investimento, entretanto, aos 20 dias ele resolveu resgatar seu investimento. Calcule a rentabilidade:

a) Passo a passo

b) De forma direta

Comente os resultados.

Dados

Investimento inicial: V = R$ 10.000

Rentabilidade bruta: R = 10% (no período)

Taxa de administração: adm = 0,5% (para fins de exemplo, considerar taxa total, e não proporcional)

Corretagem: C = R$ 50

Custos operacionais: O = R$ 20

Taxa de performance: p = 20% (sobre o que exceder o CDI)

Benchmark: b = 2% (CDI no período)

Inflação: 𝜋 = 1% (no período)

Resgate em 20 dias; logo, IOF: iof = 20% (aproximadamente para 20 dias – fins didáticos) e IR: ir = 22,5% (curto prazo)

SOLUÇÃO:

a) Passo a Passo

1 – LUCRO BRUTO: A partir da equação 1, temos que o Lucro Bruto vale R$ 11.000,00:

2 – EXCEDENTE DE BENCHMARK: A partir da equação 3, calculamos e temos “e” que vale 8%.

Caso “R-b” resulte negativo, assim “e” = 0.

3 – TAXA DE PERFORMANCE: A partir da equação 4, calculamos P, que resulta em R$ 144,00.

4 – TAXA DE ADMINISTRAÇÃO: A partir da equação 5 calculamos a Taxa de Administração que vale R$ 50,00.

5 – LUCRO LÍQUIDO LIVRE DE TAXAS: A partir da equação 6 calculamos o LL’, que resulta R$ 720,00.

6 – RENTABILIDADE LÍQUIDA LIVRE DE TAXAS: Pela equação 8, obtemos 7,2%.

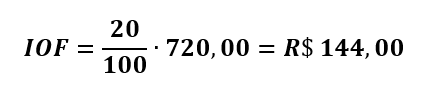

7 – IOF: O cálculo do IOF é conforme equação 9, que resulta R$ 144,00.

8 – IR: O próximo passo é o cálculo do Imposto de Renda que resulta R$ 129,60, conforme equação 10.

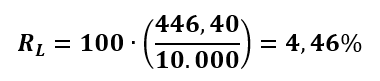

9 – LUCRO LÍQUIDO: Pela equação 12, calculamos o Lucro Líquido, que resulta R$ 446,40.

10 – RENTABILIDADE LÍQUIDA DO INVESTIMENTO: Pela equação 14, obtemos 4,46%.

11 – RENTABILIDADE REAL: Pela equação 15 obtemos 3,42%; que é a Rentabilidade Real do Investimento.

Essa é a marcha de cálculos, passo a passo, para determinar a Rentabilidade Real. Vamos proceder ao cálculo mais direto.

b) Cálculo Direto

1 – LUCRO LÍQUIDO LIVRE DE TAXAS: Pela equação 7, obtemos R$ 720,00.

2 – LUCRO LÍQUIDO: Pela equação 13 obtemos R$ 446,40.

3 – RENTABILIDADE REAL: Pela equação 15 obtemos 3,42%; que é a Rentabilidade Real do Investimento.

Esta segunda sequência entrega o mesmo resultado, entretanto, como as equações estão incorporadas em outras equações, o número de etapas é menor.

COMENTÁRIOS: Observamos que a Rentabilidade Nominal de 10% não representa a rentabilidade real. De forma geral podemos dizer que nos é entregue R$ 1.000 de ganho. Entretanto, as taxas nos tiram 2,8%. Isso resulta em 7,2% ao investidor. Ao aplicar a incidência dos impostos, ficamos com 4,46%. Somente os impostos nos tiraram 2,74%. Resta ao investidor 4,46%. Por fim, temos que verificar a influência da inflação. Isso nos tira mais 1,04%. Resta ao investidor tão somente 3,42%. Assim, temos:

Rentabilidade Nominal: 10%

Taxas: -2,8%

Impostos: -2,74%

Inflação: -1,04%

Rentabilidade Real: 3,42%

Isso nos mostra que, neste exemplo, a corretora é quem mais “come” rentabilidade. Na sequência, os impostos e o menor “vilão”, neste caso, é a inflação.

7: Conclusão

Compreender a rentabilidade real de um investimento é fundamental para que o investidor tome decisões verdadeiramente conscientes e alinhadas aos seus objetivos financeiros. Na prática, não é a rentabilidade nominal que determina o crescimento do patrimônio, mas sim o quanto permanece após o desconto de taxas, impostos e da inflação.

Ao dominar essa visão completa, o investidor passa a avaliar melhor as oportunidades, evita ilusões de retorno e consegue comparar investimentos de forma mais precisa. Isso permite não apenas proteger seu capital, mas também otimizar sua alocação, aumentando a eficiência dos resultados ao longo do tempo.

Em um ambiente onde pequenas diferenças percentuais geram grandes impactos no longo prazo, entender e calcular corretamente a rentabilidade real deixa de ser um diferencial e passa a ser uma necessidade para qualquer investidor que busca consistência e evolução patrimonial.