1: Introdução

Abrir uma empresa é a vontade de muitas pessoas. Quase todas as pessoas já pensaram em ter seu próprio negócio, entretanto, poucas se dão à tarefa de se aventurar nesta empreitada.

Cada país tem sua legislação para a abertura de empresas. Entretanto, muito além da burocracia existe um aspecto importante, que é a cultura.

No Brasil a cultura de empreender na abertura de uma empresa não é a mesma cultura existente entre os estadunidenses. Nos Estados Unidos existe uma cultura inata da população para o empreendedorismo. No Brasil essa cultura não existe e quem busque abrir uma empresa por aqui terá de ser um grande desbravador.

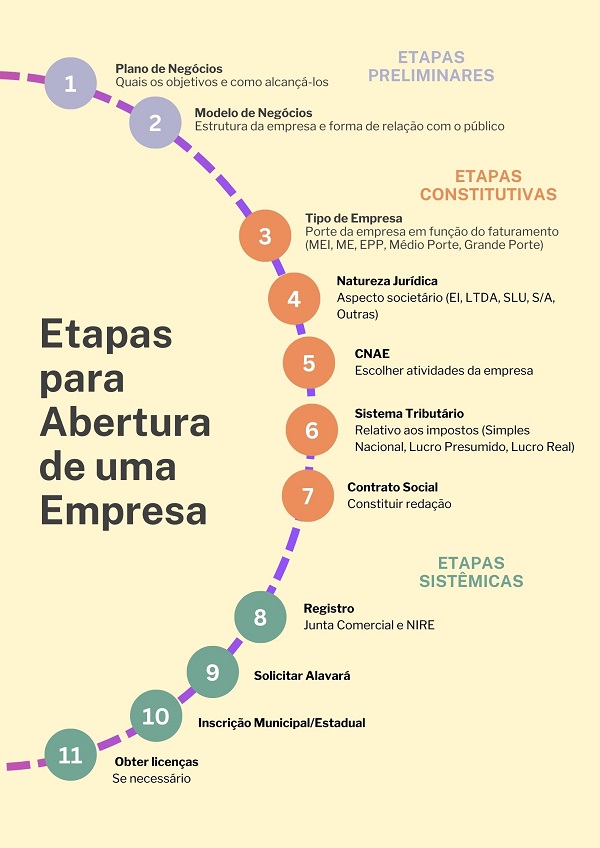

Para fins didáticos, vamos categorizar as etapas para facilitar a compreensão. Elas podem ser classificadas, como:

- Etapas Preliminares

- Etapas Constitutivas

- Etapas Sistêmicas

Cada uma delas cumpre com determinado perfil na execução da abertura da empresa. Os dados disponíveis neste artigo são de setembro de 2024.

2: Etapas Burocráticas

Vamos começar por apresentar as etapas e depois esclarecer cada uma delas. Algumas etapas têm melhor explicação em outro artigo para não deixar este texto longo evitando de fugir do objetivo proposto. As etapas para a abertura de uma empresa, em ordem de procedimento são:

- 1: Elaborar Plano de Negócio

- 2: Escolher Modelo de Negócio

- 3: Escolher o Tipo de Empresa

- 4: Definir a Natureza Jurídica da Empresa

- 5: Selecionar/Delimitar as Atividades da Empresa (CNAE)

- 6: Definir o Regime Tributário da Empresa

- 7: Constituir o Contrato Social da Empresa

- 8: Realizar Registro da Empresa na Junta Comercial e obter o NIRE (CNPJ)

- 9: Solicitar o Alvará para Funcionamento da Empresa

- 10: Realizar a Inscrição Estadual/Municipal, conforme o caso

- 11: Obter Licenças para a Empresa, conforme o caso

Estas são todas as etapas para a abertura de uma empesa. Vamos estudar cada uma delas.

3: Etapas Preliminares à abertura de uma empresa

Antes de começar a constituição de uma empresa devemos projetar alguns documentos ELes servem para termos uma ideia clara da nossa empresa, e, se necessário, apresentá-la para um provável investidor. Por isso estes documentos devem ter clareza e coesão. Eles correspondem às etapas 1 e 2.

3.1: Plano de Negócios

O primeiro é o Plano de Negócios. Ele consiste em elaborar um documento digitado e bem organizado. É um documento da futura empresa que vai auxiliar a atingir o objetivo esperado.

TEMPO: O tempo necessário é conforme cada caso e não tem um valor temporal definido.

VALOR: Caso seja feito pela própria pesssoa que vai abrir a empresa não há custo. No caso de solicitar serviço a externo, no geral, considerando uma empresa mais “comum” o preço varia entre R$ 2.000 até R$ 3.000; em média. Considerar que o valor varia com as flutuações econômicas do país e com o tipo do negócio, bem como a localização geográfica (cidade, estado, região).

Para saber como elaborar um Plano de Negócios, acesso o link ao lado.

3.2: Modelo de Negócios

Esse ponto é fundamental e se relaciona com a estrutura da empresa, a forma em que ela interage com seu público. Pode ter os seguintes formatos:

- Franquia

- Assinatura

- Freemium

- Preemium

- Marketplace

- Economia colaborativa

- B2B

- B2C

TEMPO: O tempo necessário é conforme cada caso e, não tem, um valor temporal definido. O que afetará o tempo de escolha é a análise a ser feita para definir o modelo de negócio a ser seguido. Também terá influência o trâmite necessário de acordo ao modelo. Por exemplo, franquia requer o retorno de um terceiro, outros modelos só dependem do próprio investidor.

VALOR: Essa escolha não gera valores porque é uma opção a ser feita. A partir da opção pode haver valores, conforme o caso do modelo de negócio desejado.

Para saber mais sobre o modelo de negócio acesse o link ao lado.

4: Etapas Constitutivas da Empresa

É aqui que a empresa toma uma forma jurídica. Estas etapas são essenciais porque o formato destas etapas permite pagar mais ou menos imposto. Pode ainda garantir nosso patrimônio pessoal não tendo relação alguma com a empresa. São várias possíbilidades e temos que ter elas claras para uma boa saúde financeira de nossa empresa e dos frutos que ela pode gerar. Corresponde às etapas 3, 4, 5, 6 e 7.

4.1: Tipo de Empresa

Tem relação com o porte da empresa o que indica seu faturamento previsto e o número de funcionários. Essa classificação varia conforme o órgão, podendo ser a ANVISA, o BNDES, entre outros. Os seguintes portes estão disponíveis no Brasil, com suas respectivas características, com dados de 2024:

MICROEMPREENDEDOR INDIVIDUAL – MEI

É um tipo de empresa que permite dar personalidade jurídica para quem trabalha como profissional autônomo, desde que a ocupação seja contemplada para esse fim. No geral são contemplados serviços que não tenham curso superior, caso, por exemplo, de cabeleireiros, eletricistas, profissional de marketing, esteticista, manicure, entre outros. Ela não admite profissionais intelectuais e profissões regulamentadas por legislação específica, caso de médicos, advogados e engenheiros, por exemplo.

A emissão de notas fiscais é facultativa. A necessidade de um contador não é obrigatória e pelo valor mensal de R$ 70,00 existe contribuição para o INSS.

Uma característica deste porte de empresa é que ela permite a contratação de apenas um funcionário CLT e o salário deste não deve superar o piso da correspondente classe. Outro ponto é não permitir a constituição de filiais ou abertura de outras empresas.

Uma vantagem é que na abertura de uma MEI há isenção de taxas. Uma desvantagem é que quem abre uma MEI não pode abrir outra personalidade jurídica, seja como proprietário ou sócio. Não é permitido também ter sócios, já que a abertura é individual.

- Faturamento Bruto Anual: Máximo de R$ 81.000,00; equivalente a R$ 6.750,00 mensais.

- Natureza Jurídica: Na prática, não existe, teoricamente é “MEI”.

- Regime Tributário permitido: Simples Nacional.

MICROEMPRESA – ME

Este porte de empresa abrange uma gama de possibilidades de atividades muito maior. Permite sócios de forma ilimitada, e a emissão de notas fiscais quantas forem necessárias.

O número de funcionários a serem contratados também é ilimitado. É possível abrir filiais e outras empresas. Quanto a isso não há limites.

- Faturamento Bruto Anual: Máximo de R$ 360.000,00; equivalente a R$ 12.000,00 mensais.

- Natureza Jurídica: Pode ser EI; SLU; Sociedade Empresária Limitada; Sociedade Simples.

- Regime Tributário permitido: Simples Nacional (preferível); Lucro Real e Lucro Presumido..

EMPRESA DE PEQUENO PORTE – EPP

Todo o relacionado à ME é válido à EPP. A diferença está no valor do faturamento bruto anual.

- Faturamento Bruto Anual: Entre R$ 360.000,00 a R$ 4,8 milhões; equivalente de R$ 12.000,00 a R$ 400.000 mensais.

- Natureza Jurídica: Pode ser EI; SLU; Sociedade Empresária Limitada; Sociedade Simples.

- Regime Tributário permitido: Simples Nacional.

EMPRESA DE MÉDIO PORTE

É semelhante à EPP, o que difere é seu faturamento bruto anual.

- Faturamento Bruto Anual: Entre R$ 4,8 milhões a R$ 12 milhões; equivalente de R$ 400.000,00 a R$ 1 milhão mensal.

- Natureza Jurídica: Pode ser EI; SLU; Sociedade Empresária Limitada; Sociedade Simples.

- Filiais: Pode abrir filiais e outras empresas.

- Regime Tributário permitido: Lucro Presumido; Lucro Real.

EMPRESA DE GRANDE PORTE

Semelhante à empresa de médio porte.

- Faturamento Bruto Anual: Acima de R$ 12 milhões; equivalente a R$ 1 milhão mensal.

- Natureza Jurídica: Pode ser SLU; Sociedade Empresária Limitada; Sociedade Simples.

- Regime Tributário permitido: Lucro Presumido; Lucro Real.

4.2: Natureza Jurídica da Empresa

Tem relação com a estrutura societária da empresa. Neste ponto definimos os sócios e a participação que cada qual tem, o que vai constar no contrato social da empresa. Tabém definimos o investimento inicial da empresa.

A escolha da natureza jurídica é de suma importância porque é aqui que podemos separar o patrimônio da empresa do patrimônio do empresário. Conforme a classificação essa separação pode acontecer ou não.

E qual a importância disso? A resposta é simples: Caso alguma pessoa ou empresa queira processar nossa empresa, se os patrimônios pessoal e da empresa estão separados, em caso de algum pagamento indenozatório, por exemplo, o patrimônio pessoal não é atingido, não é utilizado no processo. Caso não haja essa separação, então nosso patrimônio pessoal pode ser utilizado para o pagamento indenizatório.

Essa separação entre os patrimônios pessoal e da empresa é feito através da escolha certa da natureza jurídica para nossa empresa. Logo, essa etapa é muito importante para salvaguardar nosso patrimônio pessoal e não confundi-lo com o patrimônio da empresa. As seguintes naturezas jurídicas são possíveis:

EMPRESÁRIO INDIVIDUAL – EI

Natureza Jurídica permitida para empresas do tipo ME ou EPP. Não é permitida para MEI. Esta modalidade não é permitida para profissões regulamentadas, caso de médicos, advogados e engenheiros, por exemplo.

Aqui o patrimônio da empresa fica atrelado ao patrimônio pessoal. Uma vantagem é que não existe necessidade de capital social mínimo para abertura da empresa. Outra característica é que essa natureza jurídica não permite sócios, por isso do nome “empresário individual”. Por fim, a empresa pode se enquadrar no regime tributário Simples Nacional.

SOCIEDADE LIMITADA – LTDA

Nesta natureza jurídica a empresa é formada por dois ou mais sócios. É uma natureza jurídica bastante comum entre as empresas no Brasil. Os sócios trazem alguma contribuição para a empresa, seja recurso financeiro, material ou intelectual.

Nesta modalidade há a separação entre o patrimônio da empresa do patrimônio pessoal, ou seja, separação entre pessoa física da pessoa jurídica. Nesta modalidade as responsabilidades dos sócios ficam registradas no contrato social da empresa. Devem ser definidas as cotas para cada sócio, na proporção que se queira e concorde, conforme acordo prévio. Os sócios da empresa podem ser tanto pessoas físicas como pessoas jurídicas.

Essa natureza jurídica permite o regime tributário do Simples Nacional e a abertura da empresa é mais simples. Estas são duas grandes vantagens que empresários se valem para abrir suas empresas na modalidade LTDA. Outra vantagem é não haver capital social mínimo para abertura da empresa. Por fim, é possível fazer a alteração do quadro societário a qualquer momento.

SOCIEDADE LIMITADA UNIPESSOAL – SLU

Esta natureza jurídica é um intermediário entre EI e LTDA. As antigas empresas EIRELI foram transformadas em SLU. Sendo um intermediário entre EI e LTDA, do EI ela herda a não existência de sócios, por isso “unipessoal”. Isso porque o empreendedor é o único sócio, sem mais ninguém na sociedade. Da LTDA ela herda a não associação do patrimônio da empresa ao patrimônio pessoal. São duas vantagens interessantes.

Outra grande vantagem é a possibilidade de profissões regulamentadas poderem fazer abertura na forma de SLU, o que não é permitido na modalidade EI. Não há necessidade de capital social mínimo para a abertura da empresa. Nesta modalidade, assim como ocorre com empresas LTDA, é possível abrir outras empresas neste formato (SLU), uma vantagem com relação à EI.

E com relação à empresa o nome dela deve ser o nome do empreendedor ou, ainda, o nome abreviado tendo por “nome final” o sobrenome. Por exemplo, podemos ter a empresa J. S. PEREIRA LTDA ou ainda optar por João da Silva Pereira LTDA. O que importa é que seu nome vai constituir, obrigatoriamente, o nome da empresa, de uma forma ou outra, abreviando ou não.

Por fim, vale destacar que legalmente não existe a natureza jurídica SLU. Ela é usada na comunicação informal. A terminologia técnica é LTDA UNIPESSOAL.

SOCIEDADE ANÔNIMA – S/A

É uma empresa de natureza jurídica onde existe repartição das ações da empresa sendo esta sua principal caracterísitica. Sua constituição é mais complexa. O capital social da empresa deve ter seu valor periciado para ter validade legal.

Nesta empresa a existência de ações faz com que estas possam ser transmitidas a terceiros mediante acordos que envolvem transação financeira ou outros que se considere válidos ou pertinentes. Ademais, é permitido, por legislação, a possibilidade de solicitar recuperação judicial e comunicar falência, o que para o empresário é uma grande vantagem.

É uma modalidade menos comum dos empresários em geral, entretanto, mesmo assim, não tão difícil de ser encontrada no Brasil. Uma empresa S/A pode ter seu capital aberto (Sociedade Anônima de Capital Aberto), quando é possível negociar as ações em Bolsas de Valores ou pode ainda ser de capital fechado (Sociedade Anônima de Capital Fechado), quando isso não ocorre.

Outras características que existem nesta modalidade são (i) – o tipo de acionistas, se ordinário ou preferencial e (ii) – e os mecanismos organizacionais obrigatórios para esta modalidade, que são: assembleia geral, conselho de administração, conselho fiscal e a(s) diretoria(s). Entretanto, isso são assuntos para outro artigo.

OUTRAS SOCIEDADES EMPRESARIAIS

Para fins de ilustração ao leitor, existem outras possibilidades societárias. Entretanto, como o objetivo é dar uma visão geral, não vamos adentrar nesse pormenor, vamos apenas citar para fins de conhecimento intelectual de nosso leitor. Outras sociedades possíveis são: Sociedade Simples; Sociedade em Nome Coletivo; Sociedade Comandita Simples; Sociedade Comandita por Ações; Sociedade Cooperativa; Sociedade em Conta de Participação. Há ainda sociedades de profissionais, caso de Sociedade de Advogados.

4.3: Selecionar/Delimitar as Atividades da Empresa (CNAE)

Chegamos a um dos objetivos de uma empresa que é o trabalho a ser realizado. Uma empresa deve informar o que ela vai fazer ao Estado. Isso tem impacto direto na tributação. Por isso as atividades devem ser escolhidas de forma assertiva.

Isso é feito através da escolha do CNAE – Classificação Nacional de Atividades Econômicas. Essa é uma lista cuja gestão está sob responsabilidade do IBGE (Instituto Brasileiro de Geografia e Estatística).

O CNAE tem 5 divisões hieráquicas, são elas: seção, divisão, grupo, classe e subclasse. Esta última destinada somente para uso da Administração Pública.

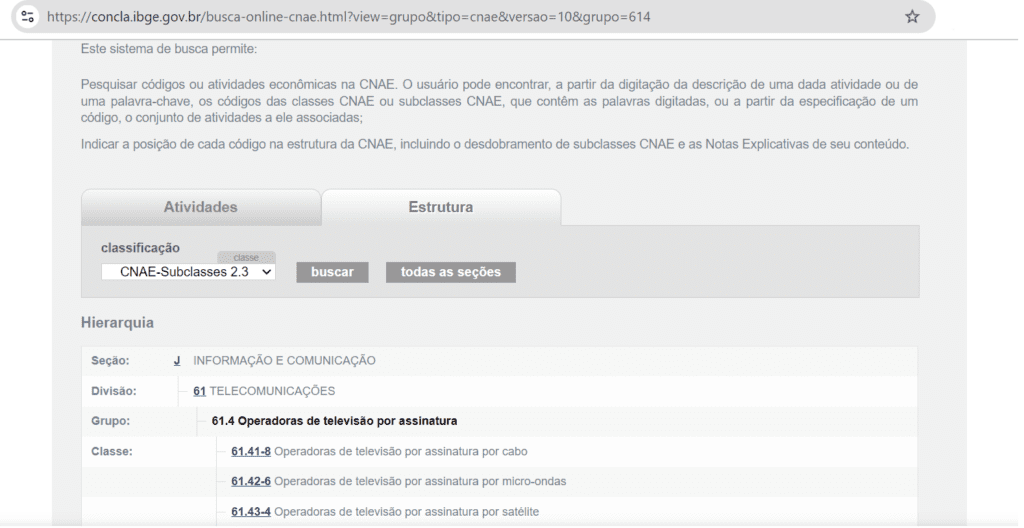

Um exemplo: Empresa que vai fornecer serviço de tv por assinatura feita por satélite.

O primeiro passo é encontrar a divisão. Neste caso a divisão é TELECOMUNICAÇÕES cujo código é 61. Feito isso vamos verificar qual seção essa divisão corresponde. Neste caso o código da seção é J. Assim, temos, até então, J61.

O próximo passo é delimitar nosso trabalho. Assim, vamos buscar algo mais restrtito, que no nosso caso é “Operadoras de televisão por assinatura”; que corresponde ao grupo, cujo código é 4. Logo, até agora temos J61.4.

A última etapa é evidenciar o trabalho de nossa empresa que é feita por satéite, o que corresponde ao código —3-4. Ao fim o CNAE é J61.43-4. Veja a imagem a seguir.

A seguir o link para acesso: https://concla.ibge.gov.br/busca-online-cnae.html

4.4: Definir o Sistema Tributário da Empresa

Aqui é outro ponto de grande relevância porque é onde indicamos qual o regime tributário, ou, em outras palavras, “quanto queremos pagar de imposto”.

Isso pode ser escolhido na maioria dos casos, desde que alguns requisitos sejam preenchidos. Os regimes tributários são:

SIMPLES NACIONAL

Em termos burocráticos é o melhor regime dada às facilidades. Isso porque reúne em uma única guia os tributos municiais, estaduais e federais, para determinado dia do mês, na forma de boleto. Essa fatura é conhecida como guia única de imposto, ou ainda DAS (Documento de Arrecadação do Simples Nacional).

Toda empresa com renda bruta anual de até R$ 4,8 milhões pode utilizar esse regime tributário. Isso contempla ME e EPP. Não contempla MEI, que tem abordagem específica e empresas de médio e grande porte.

Existem outros impedimentos para o enquadramento do Simples Nacional, como sócios envolvidos com outras empresas, devendo ser necessário avaliar faturamento total deste sócio. Também empresas como sócias impedem esse regime tributário. Se a empresa tem sede ou filial no exterior também não pode ser enquadrada como Simples Nacional. Empresas tipo S/A não podem optar por esse regime. Fora isso, há outras exceções bastante particulares.

A alíquota incidente é, em suma, conforme o CNAE, ou seja, a atividade que a empresa desempenha. Por isso todo procedimento, cada etapa, deve ser feita de forma muito dedicada para evitar problemas futuros. Isso é feito mediante a Tabela do Simples Nacional que é dividida em 5 categorias:

Simples Nacional: Comércio

Simples Nacional: Indústria

Simples Nacional: Prestadores de Serviço 1

Simples Nacional: Prestadores de Serviço 2

Simples Nacional: Prestadores de Serviço 3

Cada empresa deve procurar onde se enquadra. A dica é identificar a alíquota entes de constituir sua empresa para evitar surpresas. Os valores da alíquota no Simples Nacional estão entre 4,5% e 19,5% do faturamento bruto.

LUCRO PRESUMIDO

Agora a coisa complica… isso porque são pelo menos cinco tributos com datas e guias diferentes. A frequência também varia, podendo ser ou não mensal. Esse regime é para empresas com faturamento bruto anual de até R$ 78 milhões.

Empresas ME e EPP podem optar pelo Lucro Presumido, em vez do Simples Nacional. Tudo é questão de ver se isso é viável em termos tributários. Bancos e Empresas Públicas não podem aderir a esse regime tributário. Os valores da alíquota o regime Lucro Presumido variam entre 13,33% e 16,66% do faturamento bruto.

LUCRO REAL

Esse é o regime automático que recai sobre a empresa quando outra opção não é escolhida. É o mais complexo, ou, burocrático. É o único regime em que os tributos recaem sobre o lucro, e não sobre o faturamento (ME, EPP, Empresa de Médio Porte) ou em valor pré-fixado (MEI), o que permite entender que a contabilidade da empresa deve ser impecável. As faturas não são unificadas, ideia semelhante ao queocorre no regime do Lucro Presumido.

Esse regime tributário é obrigatório para empresas com faturamento bruto anual maior que R$ 78 milhões. Também para bancos e seguradoras. Ademais, empresas com pequena margem de lucro e grande custo operacional têm vantagem no regime do Lucro Real sobre o Lucro Presumido. O valor gasto para o setor de contabilidade compensa a economia de tributos obtida.

Como alguns impostos recaem sobre o lucro da empresa, no caso de a empresa não ter lucro ela fica desobrigada de recolher as alíquotas que estão associadas ao lucro. Essa é uma grande vantagem sobre o Lucro Presumido.

4.5: Constituir o Contrato Social da Empresa

Com base em todas as informações até então dispostas, o Contrato Social pode ser redigido. É conhecida como “Certidão de Nascimento” da empresa.

Para maiores informações, acesse o link ao lado.

5: Etapas Sistêmicas

Terminadas estas etapas, agora “vamos para a rua”. Hora dse registrar nossa empresa. Isso corresponde às etapas 8, 9, 10 e 11. Quando falamos “ir para a rua” signfica que vamos ter que submeter documentos a órgãos específicos. Isso pode acontecer de forma presencial ou na forma online, o que hoje já é possível em muitas cidades do Brasil.

5.1: Registro da Empresa na Junta Comercial

O próximo passo corresponde à Junta Comercial da sua cidade. Em um primeiro momento devemos proceder ao registro da empresa.

O registro da empresa na Junta Comercial requer dos seguintes documentos (MOMENTO 1):

- RG e CPF de todos os sócios ou do empreendedor;

- Comprovante de endereço de todos os sócios ou do empreendedor;

- Se casado(a), certidão de casamento de todos os sócios ou do empreendedor;

- Cópia do IPTU ou a inscrição imobiliária do imóvel onde a empresa estará sediada. Pode ser ainda indicação fiscal do imóvel.

O próximo passo corresponde ao NIRE (Número de Identificação do Registro de Empresas). Na Junta Comercial é emitido o NIRE. Para solicitar é necessário (MOMENTO 2):

- Cópia autenticada do documento de identidade dos sócios ou administradores;

- Contrato Social da Empresa ou Ata de Assembleia Geral de Constituição;

- Preenchimento do Requerimento Padrão da Junta Comercial Estadual;

- Preenchimento da Ficha de Cadastro Nacional;

- Pagar taxas (Guia de Recolhimento e DARF).

Desta última etapa vem o CNPJ da empresa.

Uma pergunta pode surgir: Qual a diferença entre o registro da empresa (momento 1) e a emissão do NIRE (momento 2)? RESPOSTA: O registro da empresa (momento 1) é o procedimento para tornar uma empresa legal. Já o NIRE (momento 2) é o que comprova que o registro existe.

Ou seja, o registro cria sua empresa e o NIRE diz, para a sociedade, que essa existência é real. Esse número trará o futuro CNPJ de sua empresa.

5.2: Solicitação de Alvará para funcionamento da Empresa

Esta etapa é válida para algumas empersas. No geral, empresas que não tenham atividade intelectual não necssitam desta solicitação. Você deve verificar se sua empresa requer desta solicitação.

5.3: Realizar a Inscrição Estadual/Municipal da Empresa

O próximo passo é fazer as inscrições da empresa. Empresas que trabalham com SERVIÇOS devem fazer sua Inscrição Municipal. Empresas que trabalham com COMÉRCIO devem fazer sua Inscrição Estadual. Empresas com ambas atividades devem ter as duas inscrições.

Devemos verificar qual a situação de nossa empresa. A dica de seviços e comércio é um ótimo começo.

5.4: Obter Licenças para a Empresa

Cada empresa tem suas peculiaridades. Algumas licenças podem ser necesárias. Por exemplo, um restaurante deve ter licença da ANVISA. Cabe ao empreendedor estar atento para saber quais as licenças necessárias. Como dito, isso varia de caso para caso.

6: Infográfico

7: Conclusão

Aqui apresentamos o passo a passo e seus pormenores mais relevantes para a abertura de uma empresa. Não é possível findar aqui a discussão. O que fizemos foi apresentar um quadro geral básico para poder sanar as dúvidas iniciais que permeiam a abertura de uma empresa.

A VOX HOMINS deseja a você um bom empreendimento!