Visão geral sobre os tipos de investimentos

Para Ciência ao(s) leitor(es); informa-se que este conteúdo é inédito e de autoria e propriedade exclusiva da VOX HOMINIS. A VOX HOMINIS permite o uso indireto, e direto parcial ou integral deste conteúdo desde que citada e devidamente indicada a fonte, conforme preconiza a Lei Nacional 9.610 de 19 de fevereiro de 1998. Diante de quaisquer violações ou infrações, a qualquer momento, sejam intencionais ou não, dos Direitos Autorais aos conteúdos da VOX HOMINIS, serão tomadas ações para responsabilizar, criminalmente, ao(s) infrator(es), conforme preceitos da Lei brasileira.

Muitas pessoas querem investir seu dinheiro, entretanto olham para o lado e perguntam: Como faço isso? Por onde começar?

Bem, para rapidamente responder isso, de forma a permitir uma noção geral, ainda que sem muitos detalhes, a VOX HOMINIS resolveu elaborar esse pequeno descritivo para ajudar no primeiro passo do futuro investidor.

O primeiro passo é classificar os tipos de investimentos, que didatica e conceitualmente podem ser classificados da seguinte forma:

- Renda fixa;

- Renda variável e

- Fundo de investimentos.

Antes, porém, de adentrar no estudo dos tipos de investimentos e suas caracterísiticas, alguns termos são necessários para que possamos falar a mesma linguagem:

1: INDICADORES DE DESEMPENHO DE UM INVESTIMENTO

a) Lucratividade: É o lucro obtido por uma empresa e é dado de forma percentual, a partir da divisão entre o lucro líquido obtido e a receita bruta, isso tudo multiplicado por 100.

b) Rentabilidade: É o lucro obtido em um investimento e é dado de forma percentual, a partir da divisão entre o lucro líquido obtido e o valor investido, isso tudo multiplicado por 100.

c) Diferença entre lucratividade e rentabilidade: A diferença é conceitual, enquanto que a lucratividade é aplicada a empresas e corporações, rentabilidade é conceito aplicado a investimentos.

2: PRAZOS E RISCOS

a) Tempo de retorno: Todo investimento é feito para que haja lucro, ou em outras palavras, que haja rentabilidade. Para determinar o tempo de retorno basta dividir a rentabilidade total do ativo (ou seja, do investimento feito) pela rentabilidade obtida em um determinado período. Esse período pode ser mensal, anual, ou outro e depende do tipo de operação. O tempo de retorno é também chamado, tecnicamente, de payback.

b) Volatilidade: É a medida do risco de uma operação de investimento. Maior volatilidade siginifica maior oscilação de valores. Isso significa que a possibilidade de lucro é alta na mesma proporção de ter lucro baixo. Ou seja, maiores riscos – maior rentabilidade – acarretam em maiores lucros ou maiores prejuízos, onde isso é definido conforme economia do momento.

c) Liquidez: É a capacidade de transformar algum investimento em dinheiro depositado na sua conta bancária. Quanto mais rápido isso pode acontecer, maior é a liquidez e quanto mais tempo essa transformação levar, menor é a liquidez. Em termos técnicos é dito assim: Liquidez é a capacidade de um ativo (= investimento) de se transformar em dinheiro.

d) Vencimento: É a data em que o contrato do financiamento termina. É nesse momento em que o investimento é recebido conforme contrato. Caso o resgate seja feito antes desse prazo, o lucro líquido será menor que o lucro líquido que consta em contrato.

3: TIPOS DE RENTABILIDADE

a) Rentabilidade Pré-fixada: É quando no ato do investimento o investidor já sabe, de antemão, o valor da rentabilidade de seu produto, ou seja, o quanto ele receberá ao fim do período contratado. É aconselhável para aquele investidor que quer ganhar mais, porém é certo que os riscos são maiores. Nesse tipo de rentabilidade, quanto mais os juros baixarem (por exemplo, taxa Selic), mais o investidor lucrará ao fim. Nesta categoria pode acontecer de o investidor ter prejuízo.

b) Rentabilidade Pós-fixada: É quando no ato do investimento o investidor não sabe o valor da rentabilidade de seu produto. Isso porque o contrato define que os rendimentos estão associados a algum índice de economia (indicador de economia). Os indexadores de rentabilidade mais usuais são: Taxa Selic; CDI (Certificado de Depósito Interbancário) ou ainda IPCA. É aconselhável para quem queira menor oscilação da economia, garantindo um valor mais facilmente previsto, porém, menor que no caso da rentabilidade pré-fixada. Nesta modalidade o investidor nunca terá prejuízo.

c) Rentabilidade Híbrida: É quando são usadas, simultaneamente, a rentabilidade pré-fixada e a rentabilidade pós-fixada. Nesse caso, parte do titulo rende pde forma pré-fixada e outra parte pela forma pós-fixada. O indexador IPCA +, está associado a esse tipo de rentabilidade.

Agora sim, podemos abordar cada um dos três tipos de investimentos, com conhecimento de causa da terminologia aplicada à área.

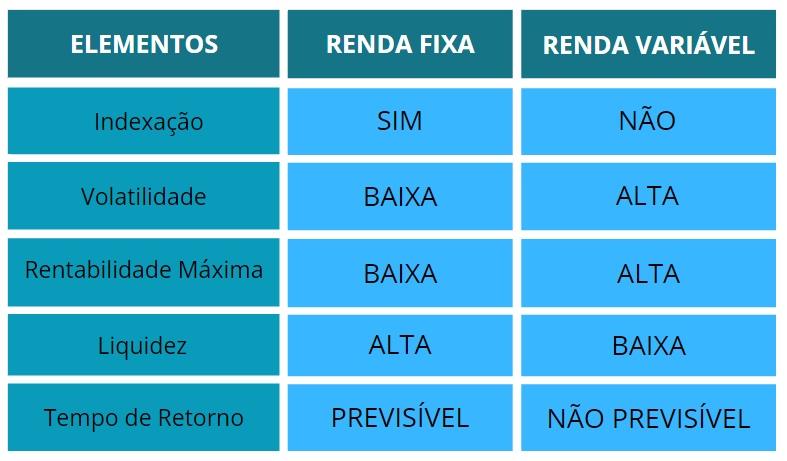

1: RENDA FIXA: É geralmente o investimento escolhido para quem está dando os primeiros passos em investimentos. No geral, possui baixa volatilidade, ou seja, baixo risco e também alta liquidez. Por ter baixo risco o lucro líquido é menor quando comparado com outros tipos de investimentos, principalmente quando as taxas de indexação são baixas, melhorando o lucro líquido se as taxas de indexação ao ativo aumentar ou for maior.

Os principais exemplos são: CDB (Certificado de Depósito Bancário), CDI (Certificado de Depósito Interbancário), CRA (Certificados de Recebíveis do Agronegócio), CRI (Certificados de Recebíveis Imobiliários), Debêntures, Debêntures incentivadas, LC (Letra de Câmbio), LCA (Letras de Crédito do Agronegócio), LCI (Letras de Crédito Imobiliário), LF (Letra Financeira), Poupança, RDB (Recibo de Depósito Bancário), Títulos do Tesouro Direto.

2: RENDA VARIÁVEL: É o investimento, geralmente, utilizado por quem já conhece um pouco do mercado. Ao contrário da renda fixa, a renda variável não tem indexação econômica ao título (ou seja, ao investimento). Isso significa que quem investe não sabe o retorno que terá quando for realizar o resgate de seu investimento. Essa situação leva a dois cenários opostos. Se por um lado o lucro líquido pode ser muito alto e superior ao da renda fixa, pode também ser muito baixo, até desanimador, sendo muito inferior ao que poderia ser no caso da renda fixa. A renda variável não depende de uma taxa de indexação econômica, entretanto, está associada à economia e sua oscilação no período.

Os principais exemplos são: Ações (de empresas), BDR (Brazilian Depositary Receipts), Câmbio e Moedas, Derivativos, ETF (Exchange-Traded Fund), Fundos Imobiliários, Metais (ouro, por exemplo, mas não só), Pedras Preciosas, Outros investimentos.

3: FUNDOS DE INVESTIMENTOS: Pode pertencer à renda fixa ou à renda variável. Isso porque a principal característica não está atrelada ao tipo de renda em si, mas na origem do investimento. Os Fundos de Investimentos têm, como principal característica, reunir a soma de valores vinda de vários investidores simultâneos e essa soma é aplicada em vários ativos distintos, reduzindo a possibilidade de não haver lucros. Os investidores são chamados de cotistas e os investimentos são feitos parte em renda fixa e parte em renda variável.

Tabela: Características gerais dos investimentos

Continue esta série sobre investimentos: