Para Ciência ao(s) leitor(es); informa-se que este conteúdo é inédito e de autoria e propriedade exclusiva da VOX HOMINIS. A VOX HOMINIS permite o uso indireto, e direto parcial ou integral deste conteúdo desde que citada e devidamente indicada a fonte, conforme preconiza a Lei Nacional 9.610 de 19 de fevereiro de 1998. Diante de quaisquer violações ou infrações, a qualquer momento, sejam intencionais ou não, dos Direitos Autorais aos conteúdos da VOX HOMINIS, serão tomadas ações para responsabilizar, criminalmente, ao(s) infrator(es), conforme preceitos da Lei brasileira.

Investimento em Renda Fixa é, geralmente, a porta de entrada de todo investidor iniciante. É mais fácil de ser entendido e mais fácil de obter rentabilidade, que é o objetivo de todo investimento. É chamado de renda fixa porque o rendimento do ativo é conhecido desde o início do contrato.

Alguns pontos devem estar claros antes de adentrarmos ao estudo de cada tipo de investimento em renda fixa. Assim poderemos falar a mesma linguagem.

Pode acontecer de ser realizado um investimento em determinada instituição financeira e até que você possa resgatar seus rendimentos tão esperados esta instituição pode quebrar. Assim, para evitar que o investidor fique sem receber o lucro de seu investimento existem empresas garantidoras do pagamento, mesmo que a instituição pela qual você realizou o investimento tenha quebrado. São duas instituições principais:

a) FGI: Sigla de Fundo Garantidor para Investimentos. É uma entidade privada, sem fins lucrativos, que administra valores recebidos a partir de instituições financeiras para garantir os pagamentos caso haja quebra de alguma instituição. Quem constitui o FGI são os bancos.

b) FGC: Sigla de Fundo Garantidor de Crédito. É também uma entidade privada, sem fins lucrativos, que administra valores recebidos a partir de instituições financeiras para garantir os pagamentos caso haja quebra de alguma instituição. Quem principalmente constitui o FGC são as financeiras, mas não só. Também fazem parte os bancos de desenvolvimento, as sociedades que disponibilizam cartas de crédito, empresas que trabalham com financiamento e investimento, as hipotecárias e ainda as associações de poupança e empréstimo.

c) VALOR MÁXIMO GARANTIDO: Tanto no caso do FGI como do FGC, o resgate máximo garantido, no caso de liquidação ou falência da instituição financeira, é hoje no Brasil de R$ 250.000,00 para cada operação realizada vinculada a um mesmo CPF. Ainda é garantido o pagamento em uma soma total de R$ 1.000.000,00 vinculado para o mesmo CPF, desde que estas sejam divididas em investimentos distintos devendo cada investimento não ser superior a R$ 250.000,00; conforme já informado. É de suma importância ao investidor, que queira usufruir desta garantia, realizar seu investimento em instituição financeira que esteja inscrita ao FGI (caso dos bancos) ou FGC (no caso de financeiras e similares).

d) PRAZOS: Posuem as seguintes referências

- Curto prazo: até 2 anos

- Médio prazo: entre 2 a 5 anos

- Médio/Longo prazo: entre 5 e 10 anos

- Longo prazo: a partir de 10 anos

Agora sim, um estudo sobre cada tipo de investimento.

1: CDB (Certificado de Depósito Bancário)

RENTABILIDADE: Maior que a Poupança

INDEXAÇÃO: Pode ser CDI, IPCA +, taxa SELIC

VOLATILIDADE: Baixa

LIQUIDEZ: Possibilidade de liquidez diária, o que depende da instituição financeira

PRAZO: Baixo/Médio (sugerido ao menos 2 anos)

VALOR: Não há valor mínimo exigido, verificar as prerrogativas da instituição financeira

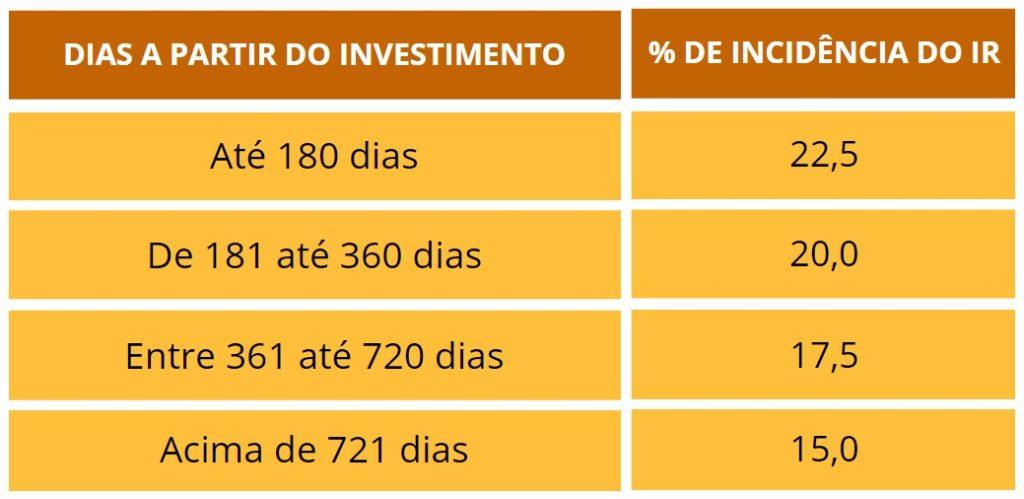

TRIBUTAÇÃO: Inferior há 30 dias do investimento, IOF, acima de 30 dias, não há IOF e IR incidente sobre o rendimento para qualquer caso, conforme tabela

EMISSÃO: A partir de Bancos ou Corretoras de Valores

TIPOS DE INVESTIMENTO: Rentabilidade Pré-fixada, Rentabilidade Pós-fixada e Rentabilidade Híbrida

GARANTIA: FGC

VISÃO GERAL: É uma carteira de investimento feita para o investidor inicial que quer sair da Poupança. A tendência natural do CDB é ser mais rentável que ela. No geral, as Corretoras de Valores apresentam taxas melhores que os Bancos. Isso porque as Corretoras de Valores usam um leque de Bancos e escolhem o que disponibiliza as maiores vantagens no momento do contrato. Ao investidor, no geral, o CDB pós-fixado tende a ser mais vantajoso. Já para as instituições o CDB pré-fixado tende a ser mais vantajoso. Tudo depende do cenário econômico. Em termos gerais, para o investidor, um CDB que rende mais que 100% do CDI, é um bom investimento. Um CDB com 90% do CDI, este com 10% ao ano, ao fim o CDB rende 9%. No caso do IPCA + ser de 4%, com um IPCA de 5%, a rentabilidade bruta do CBD será de 9%. Enquanto no CDI, os valores percentuais são multiplicados, no caso do IPCA + os valores percentuais são somados. Essa diferença pode alterar os valores finais de rentabilidade para o investidor e ele deve estar atento a isso no momento do contrato. Se o CDB render 120% do CDI, este a 10%, ao fim a rentabildade bruta será de 12%, dificilmente será encontrado uma indexação de IPCA + de 7%, para um caso de IPCA de 5%, o que igualaria os rendimentos. Logo, atrelar o CDB ao CDI é, no geral, mais interessante.

Tabela: Incidência do Imposto de Renda sobre os rendimentos

2: CDI (Certificado de Depósito Interbancário)

RENTABILIDADE: Maior que a Poupança, somente para Bancos

INDEXAÇÃO: Ela mesma, a taxa DI ou CDI

VOLATILIDADE: Zero

LIQUIDEZ: Liquidez diária

PRAZO: Diário

VALOR: Não há valor mínimo exigido

TRIBUTAÇÃO: Não há imposto incidente

EMISSÃO: Somente entre Bancos

TIPOS DE INVESTIMENTO: Transferência

GARANTIA: Sem necessidade

VISÃO GERAL: O CDI não é uma carteira de crédito disponível ao investidor. Ele é uma transação feita exclusivamente entre bancos, de onde deriva seu nome. No Brasil há a prerrogativa de que um Banco não pode fechar o dia no vermelho. Quando isso acontece o Banco recebe um empréstimo de outro Banco que fechou o dia com sobra de caixa e esse empréstimo é pago com juros. Para quem for pagar o empréstimo o interesse maior é que os juros sejam o mínimo possível. Assim surge o CDI. Ele é obtido a partir de uma média das operações diárias realizadas entre os Bancos. Ela é ligeiramente inferior à taxa SELIC, esta definida a partir do Banco Central. Portanto, a não ser que você seja um Banco não há como investir em CDI, mesmo porque o CDI em si não é um investimento e sim uma transação interbancária. A partir disso o CDI (ou taxa DI) é utilizado como meio de indexação a várias carteiras de investimento de renda fixa. Mais um motivo para que os Bancos queiram um CDI baixo, para que além de pagar menos no empréstimo entre Bancos, o pagamento ao investidor também seja baixo, mas não tão baixo a ponto de afastar investidores. É uma balança em que deve ser encontrado o ponto certo de equilíbrio.

3: Certificados Recebíveis

CRA (Certificados de Recebíveis do Agronegócio)

CRI (Certificados de Recebíveis Imobiliários)

RENTABILIDADE: Ligeiramente maior que o CDB

INDEXAÇÃO: Pode ser CDI, IPCA +, IGP-M acumulado, taxa SELIC

VOLATILIDADE: Baixa

LIQUIDEZ: Raramente há liquidez diária, se oferecida, há taxa para o resgate

PRAZO: Médio, Médio/Longo, Longo (sugerido ao menos 4 anos)

VALOR: Não há valor mínimo exigido, verificar as prerrogativas da instituição financeira

TRIBUTAÇÃO: Não há, podendo haver taxa se houver resgate antes do fim do contrato

EMISSÃO: A partir somente de Companhia Securitizadora (Instituição não Financeira para aquisição e securitização de crédito)

TIPOS DE INVESTIMENTO: Rentabilidade Pré-fixada, Rentabilidade Pós-fixada e Rentabilidade Híbrida

GARANTIA: Não há garantia do FGC, mas há garantia de fundo fiduciário

VISÃO GERAL: A diferença entre o CRA e o CRI é vínculo. O CRA parte do setor do agronegócio e o CRI do setor imobiliário. Fora isso todo o restante é idêntico. No caso do CRA há vínculo a créditos a partir de negócios realizados, em sua maioria, por produtores rurais ou suas cooperativas, relacionados ao financiamento da atividade agropecuária. Já no caso do CRI o vínculo se dá a partir de empresas financiadoras de residências, comércios, ou demais construções da área. Também é incluso contratos de aluguel a longo prazo. A dinâmica é a seguinte. Uma construtora vendeu 10 casas, todas com pagamento parcelado em 30 anos. Entretanto a construtora não quer aguardar receber todo o dinheiro para realizar novo empreendimento. Assim, ela vende todas as suas 10 dívidas juntas por meio de um documento chamado CRI para uma empresa securitizadora. Nesse momento a construtora recebe todo o valor devido pelas casas da securitizadora e esta passa a receber as parcelas dos compradores. Assim a construtora vende seus recebíveis e a empresa securitizadora passa a ser a detentora dos recebíveis. Nesse momento a securitizadora passa a atrair investidores para que ela possa lucrar com essa transação e passa a vender os títulos recebíveis comprados (CRI) a terceiros. Obviamente que a venda para investidores só é possível se houve um atrativo e esses são os juros, o que vai trazer rentabilidade ao investidor. O risco para o investidor está no fato de que se um dos compradores da casa deixar de pagar as parcelas isso acarreta em maior dificuldade em receber ao final o valor contratado. Para renda pós-fixada a indexação, geralmente se dá pelo CDI ou ainda pela taxa SELIC. Para o caso do investimento híbrido a indexação é, geralmente, pelo IPCA + ou IGP-M acumulado.

4: Debêntures

RENTABILIDADE: Maior que CDB

INDEXAÇÃO: Pode ser CDI, IPCA +, IGP-M acumulado, taxa SELIC

VOLATILIDADE: Média

LIQUIDEZ: Não há liquidez diária

PRAZO: Médio, Médio/Longo (ao menos 2 anos, sugerido pelo menos 4 anos para melhor rentabilidade)

VALOR: Não há valor mínimo exigido, verificar as prerrogativas da instituição financeira

TRIBUTAÇÃO: IR incidente sobre o rendimento para qualquer caso, conforme tabela para CDB

EMISSÃO: A partir de Empresas do tipo S/A (Sociedade Anônima)

TIPOS DE INVESTIMENTO: Pré-fixada, Pós-fixada e Híbrida

GARANTIA: Em princípio, nenhuma, salvo o que constar em contrato

VISÃO GERAL: São títulos de crédito emitidos a partir de empesas. Pode ser considerado como primo dos títulos públicos do Tesouro Direto. Na prática, o investidor empresta dinheiro para uma empresa expandir e ao fim de um contrato recebe juros sobre o investimento, obtendo rentabilidade. Os debêntures são títulos de dívida, ao passo que as ações são títulos de parte do capital da empresa. Quem investe em debênture se torna credor da empresa, ao passo que ações adquiras torna o comprador sócio da empresa. A emissão de debêntures pelas empresas é uma forma de captar recursos. A emissão dos títulos ocorre a partir de empresas enquadradas como sociedade por ações (S/A) de capital fechado ou aberto, ainda que a oferta não sejam realizadas por elas, mas sim por uma Companhia aberta e estar registrada junto à Comissão de Valores Mobiliários (CVM). Para pós-fixada, geralmente, as debêntures são indexadas ao CDI e taxa SELIC. Já no caso da híbrida, as debêntures , geralmente, são indexadas ao IPCA + ou IGP-M acumulado. A rentabilidade tende a ser superior à maioria dos investimento em renda fixa. Existem alguns tipos de debêntures, são elas:

Debêntures Conversíveis: São constituídas de parte em renda fixa e parte em renda variável, já que é possível converter o investimento em ações da empresa emissora. Isso reduz o risco do investimento, caso a empresa não tenha caixa para honrar seu compromisso financeiro assumido em contrato.

Debêntures Simples: São aquelas onde o rendimento é sempre convertido em juros e nunca em ações, como no caso anterior.

Debêntures Permutáveis: São semelhantes às Debêntures Conversíveis só que as ações não correspondem às da empresa emissora, mas de outra.

Debêntures Participativas: São aquelas onde o investidor recebe de retorno a participação nos lucros da empresa emissora.

Todas estas são classificadas como Debêntures Comuns.

5: Debêntures Incentivadas

A diferença desta para com a do caso anterior é que além de não ser classificada como uma Debênture Comum, ela é isenta de IR. Há uma prioridade para a emissão destes títulos e são as empresas de logística, transporte, saneamento básico e energia. O objetivo é incentivar o desenvolvimento da infraestrutura do país. É regulamentada pela Lei 12.431, de 2011.

6: LC (Letra de Câmbio)

RENTABILIDADE: Maior que CDB

INDEXAÇÃO: Pode ser CDI, IPCA +, taxa SELIC

VOLATILIDADE: Média

LIQUIDEZ: Não há liquidez diária

PRAZO: Médio (sugerido ao menos 4 anos)

VALOR: Não há valor mínimo exigido, verificar as prerrogativas da instituição financeira

TRIBUTAÇÃO: Inferior a 30 dias do investimento, IOF, acima de 30 dias, não há IOF e IR incidente sobre o rendimento para qualquer caso, conforme tabela para CDB

EMISSÃO: A partir de Financeiras

TIPOS DE INVESTIMENTO: Rentabilidade Pré-fixada, Rentabilidade Pós-fixada e Rentabilidade Híbrida

GARANTIA: FGC

VISÃO GERAL: É uma carteira de investimento feita a partir de financeiras, o que sugere maior volatilidade por estas não terem o mesmo poder financeiro dos Bancos. Entretanto, para atrair investidores, as taxas de rentabilidade oferecidas pelas financeiras são mais interessantes (que o seu irmão CDB, emitido por Bancos). Logo, como sempre, quanto maior o risco, maior pode ser o ganho e maior pode ser o prejuízo, tudo dependerá do momento financeiro. Um prazo mínimo de 1 ano é aconselhável, entretanto, as melhores condições acontecem a partir de 4 anos. Para pós-fixada, a indexação comum é ao CDI Para híbrida, o comum é o IPCA +.

7: LC (Letras de Crédito)

LCA (Letras de Crédito do Agronegócio)

LCI (Letras de Crédito Imobiliários)

RENTABILIDADE: Ligeiramente maior que o CDB

INDEXAÇÃO: Pode ser CDI, IPCA +, IGP-M acumulado, taxa SELIC

VOLATILIDADE: Baixa

LIQUIDEZ: Não há liquidez diária, havendo um prazo de carência

PRAZO: Médio, Médio/Longo, Longo (sugerido ao menos 4 anos)

VALOR: Não há valor mínimo exigido, verificar as prerrogativas da instituição financeira

TRIBUTAÇÃO: Para PF (Pessoa Física), não há tributação, para PJ (Pessoa Jurídica), segue tabela para o CDB

EMISSÃO: A partir de Bancos

TIPOS DE INVESTIMENTO: Rentabilidade Pré-fixada, Rentabilidade Pós-fixada e Rentabilidade Híbrida

GARANTIA: FGC

VISÃO GERAL: O LCA e LCI possuem, em temos de vínculo de crédito, a mesma origem que o CRA e CRI. A diferença está somente no agente emissor. Para o LCA, os recursos captados são destinados ao agronegócio, ao passo que os recursos captados no LCI são destinados ao setor imobiliário. A grande vantagem das LC é que não há tributação, assim como ocorre no CRA e CRI. Assim, mesmo que os juros sejam menores, por não haver incidência do IR sobre os rendimentos, essa carteira de investimento pode apresentar maior rentabilidade que o CDB. São investimentos aconselháveis para momentos de juros baixos. Além do mais, a oferta pode ser feita a partir de vários segmentos, tais como bancos, sociedades de crédito imobiliário, associações de poupança e empréstimo e companhias hipotecárias, e assim, a oferta apresentada é maior e o investidor tem maior possibilidade de opções. Isso inclusive tende a aumentar os juros oferecidos porque instituições privadas têm maior risco iminente que títulos públicos. Não se deve confundir a oferta com a emissão, onde esta pertence aos Bancos. Para renda pós-fixada a indexação, geralmente se dá pelo CDI ou ainda pela taxa SELIC. Para o caso do investimento híbrido a indexação é, geralmente, pelo IPCA + ou IGP-M acumulado.

8: LF (Letra Financeira)

RENTABILIDADE: Moderada, a maior dentre os investimentos de renda fixa

INDEXAÇÃO: Pode ser CDI, IPCA

VOLATILIDADE: Moderada, a maior dentre os investimentos de renda fixa

LIQUIDEZ: Não há liquidez diária, resgate ao final do prazo

PRAZO: Médio/Longo, Longo (no mínimo 3 anos, sugerido ao menos 5 anos)

VALOR: Mínimo de R$ 50.000,00 ou ainda R$ 300.000,00; conforme categoria escolhida

TRIBUTAÇÃO: Inferior a 30 dias do investimento, IOF, acima de 30 dias, não há IOF e IR incidente sobre o rendimento para qualquer caso, conforme tabela para CDB

EMISSÃO: A partir de Bancos, Empresas de Crédito, Companhias Hipotecárias e Sociedades de Crédito Imobiliário

TIPOS DE INVESTIMENTO: Rentabilidade Pré-fixada, Rentabilidade Pós-fixada e Rentabilidade Híbrida

GARANTIA: Não há

VISÃO GERAL: É uma carteira de investimento que o benefício mútuo entre investidor e empresa emissora é mais equilibrado. O prazo maior ajuda as empresas emissoras que querem captar recursos e a rentabilidade maior é um incentivo ao investidor. O investimento inicial é estipulado e o contrato possui indicações próprias. Existem diversas modalidades, entretanto, as duas mais convencionais são as seguintes, a partir do valor de investimento:

- R$ 50.000,00, para contrato sem cláusula de subordinação e 24 meses para resgate e

- R$ 300.000,00, para contrato com cláusula de subordinação e 60 meses para resgate.

Para contratos sem subordinação, a modalidade de investimento também é chamada de LF garantida, isso porque é garantido o recebimento do investimento ao investidor ao fim do prazo. Já no caso de contratos subordinados, o pagamento não é garantido porque existe vínculo de subordinação do pagamento ao investidor ante a situação financeira da empresa emissora, logo, pode ser que não haja o pagamento dos juros ao fim do prazo, apenas o retorno do capital investido, sem a rentabilidade. Por isso contratos com subordinação apresentam maior rentabilidade porque o risco (volatilidade) é maior.

Para renda pós-fixada, a indexação geralmente se dá pelo CDI. Para o caso do investimento híbrido a indexação é, geralmente, pelo IPCA.

9: Poupança (Caderneta de Poupança)

RENTABILIDADE: Baixa

INDEXAÇÃO: taxa SELIC e TR (Taxa Referencial)

VOLATILIDADE: Baixa

LIQUIDEZ: Há liquidez diária, com rendimento mensal

PRAZO: Não há prazo

VALOR: Não há valor mínimo exigido, verificar as prerrogativas da instituição financeira

TRIBUTAÇÃO: Não há tributação alguma

EMISSÃO: A partir de Bancos e Empresas de Crédito

TIPOS DE INVESTIMENTO: Não aplicável

GARANTIA: Não há

VISÃO GERAL: É o investimento mais conhecido. Não há riscos em si, apenas o fato de que o rendimento seja baixo ou até mesmo “negativo” o que ocorre quando o rendimento da poupança é inferior ao percentual da inflação (IPCA). O rendimento acontece a cada 30 dias, contados do dia em que houve a depósito, o que é chamado de aniversário da poupança. O rendimento possui regras a partir da taxa SELIC.

- Taxa SELIC igual ou inferior a 8,5% ao ano: O rendimento é 70% da taxa SELIC

- Taxa SELIC acima de 8,5% ao ano: O rendimento é 0,5% sobre o valor depositado mais TR

A Taxa de Referência (TR), vale algo em torno de 0,05%. Para uma Taxa SELIC de 8,5% aa, o cálculo de o quanto isso rende ao mês o primeiro é transformar o percentual anual em mensal, o que para 8,5% aa equivale a 0,6821% am. Com isso deve ser aplicado 70%, o que resulta em 0,4775% am. Logo, para uma Taxa SELIC de 8,5% aa o rendimento (mensal) da Poupança é 0,4775%. Para uma Taxa SELIC de 8,6%, o rendimento é 0,5% mais 0,05%, o que resulta em um retorno de 0,55% am, sobre o valor depositado.

10: RDB (Recibo de Depósito Bancário)

RENTABILIDADE: Maior que do CDB

INDEXAÇÃO: Pode ser CDI, IPCA +, taxa SELIC

VOLATILIDADE: Baixa

LIQUIDEZ: Não possui liquidez diária, resgate somente ao fim do prazo

PRAZO: Baixo/Médio (sugerido ao menos 2 anos)

VALOR: Não há valor mínimo exigido, verificar as prerrogativas da instituição financeira

TRIBUTAÇÃO: Inferior a 30 dias do investimento, IOF, acima de 30 dias, não há IOF e IR incidente sobre o rendimento para qualquer caso, conforme tabela

EMISSÃO: A partir de Bancos ou Corretoras de Valores

TIPOS DE INVESTIMENTO: Rentabilidade Pré-fixada, Rentabilidade Pós-fixada e Rentabilidade Híbrida

GARANTIA: FGC

VISÃO GERAL: É uma carteira de investimento onde o resgate só é realizado ao fim do prazo. Em termos gerais é semelhante ao CDB, a não ser pelo fato de que o resgate só é possível ao fim do prazo o que lhe garante uma rentabilidade ligeiramente superior ao do CDB, criando uma atrativo ao investidor. Para renda pós-fixada a indexação, geralmente se dá pelo CDI ou ainda pela taxa SELIC. Para o caso do investimento híbrido a indexação é, geralmente, pelo IPCA +.

11: Títulos do Tesouro Direto

RENTABILIDADE: Baixa

INDEXAÇÃO: Pode ser IPCA +, taxa SELIC

VOLATILIDADE: Baixa

LIQUIDEZ: Liquidez diária

PRAZO: Baixo (sugerido ao menos 2 anos)

VALOR: Valor mínimo de R$ 30,00

TRIBUTAÇÃO: Inferior a 30 dias do investimento, IOF, acima de 30 dias, não há IOF e IR incidente sobre o rendimento para qualquer caso, conforme tabela

EMISSÃO: A partir do Tesouro Nacional

TIPOS DE INVESTIMENTO: Conforme taxa de indexação – IPCA + , taxa SELIC, taxa pré-fixada

GARANTIA: Tesouro Nacional

VISÃO GERAL: São Títulos Públicos emitidos pelo Governo, onde, na prática, o investidor empresta dinheiro a ele. Existem tipos diferentes de Títulos do Tesouro Direto e seu nome é dado a partir do tipo de rendimento que tem.

- Título do Tesouro Direto pré-fixado (LTN): Possui taxa de juros fixa e estimada no ato do contrato. J

- Título do Tesouro Direto SELIC (LTF): Possui indexação de rentabilidade está associado à taxa SELIC.

- Título do Tesouro Direto IPCA + (NTN-B Principal): Possui rendimento associado ao IPCA mais pagamento de taxa fixa.

Conclusão

O primeiro passo para um investimento é ter CPF e uma conta bancária em seu nome. No caso dos Títulos do Tesouro Direto, não há necessidade de uma empresa especializada em investimentos (corretora). Para os demais tipos de investimento é necessária a mediação de uma corretora. Para saber se a empresa possui credibilidade, uma das formas é realizar a Análise de Rating. O Rating é um índice dado por agências de classificação de risco de crédito as quais atribuem uma nota à empresa emissora. As notas, do pior para o melhor são, para a modalidade investimento: BBB- (pior nota), BBB, BBB+ (nota intermediária), A-, A, A+, AA-, AA, AA+ e AAA (melhor nota).

Em todo investimento devem ser verificadas sempre 3 coisas: a) Rentabilidade (os juros recebidos pelo investimento); b) Liquidez, para resgate se diário, mensal, semestral, anual ou ao fim do prazo; c) Risco embutido na transação, avaliando as possibilidades de não receber o investimento, o que varia conforme o tipo de investimento (rentabilidade pré-fixada, pós-fixada, híbrida) ou ainda a empresa contratada.